本日11月1日、税理士法人耕夢は昨年の設立からちょうど1年となりました。

お客様、職員の皆さん、そして全てのお世話になった皆様に、心より感謝申し上げます。

1.耕夢システムと法人化

会計事務所業界は転機を迎えています。劇的なIT化の進展や税務の複雑化のみならず、競争の激化、そして人材獲得の難しさは、重要な経営課題となりつつあります。これに加え、新型コロナ感染症の影響は、主要なお客様である中小企業に破壊的な影響を与えています。

このような激変する環境に適応するには、やはり組織の力が必要です。

飛び抜けた力が無くても、適切な知識・経験・常識を持ち、他を思いやる心を持った人間が協力し合うことで大きな力を発揮できる、そういった仕組みが大事です。

法人としての耕夢、またシステムとしての耕夢は、このような仕組み作りの為に生まれました。

(耕夢システムは、Salesforce社さんの「Sales Cloud」をプラットフォームとしています)

2.この1年間を振り返って

今年6月から6名が新たに参加、3拠点(本町、堺、岐阜)合計で17名となっています。

耕夢の理念を共有し、それぞれ協力し合う環境がこの1年で少しずつ出来上がりつつあります。

例えば、新たなお客様にご契約頂くありがたい場面でも、担当だけではなく全員がお客様の為に協力するということが当たり前のようになっています。

拠点間のネットワークを配備し、これを利用して全員がテレワークを行うことも可能となりました。このシステムは元々コロナ禍を想定せず準備していたものですが、運よく助けられることとなりました。

耕夢システムが持つ顧客管理、チェックリスト、日報、職員間のコミュニケーションといった機能は、品質管理や情報共有といった機能を通じて事務所運営に大きな良い効果を与えてくれています。

1年間を振り返ると、ありがたいことにある程度考えていたことが実現できたように思います。

3.これからの話~競争しません

これを踏まえ、今後の方針として「競争しない」を掲げたいと思います。

ITのない昭和の時代、成果の測定が極めて難しかった環境においては「競争」は良いツールでした。人の原始的な本能を刺激して成果を上げる方法だからです。

しかし、社内における競争は人間関係の軋轢を通じてイジメや抑圧、良い人材の流出など様々な問題を発生させる原動力となるのです。

「では競争しないでどうやって成長するのか」と思われるかもしれません。

しかし実はこの「競争が成長を生む」という考え方も昭和そのものと思います。

成果を(ITで)測定し、それを見せ、意味を理解させ、フィードバックさせるという仕組みを作れば、まともな人は必ず良い成果を自分で出します。また、競争とは逆に平和と相互理解、尊重すら生むのです。

また、対外的にも競争はしません。

他の事務所との報酬での単純な比較や、顧客数の多寡など、「ライバルに負けない」姿勢は社内の競争と同じく軋轢や疲弊を生みます。

私たちは、まずは自分たちが品質の高い業務をできる体制を作り、これを、実績とともにお客様に見て頂くこと、その正当な対価を頂くこと、といったシンプルですが非常に大事な姿勢を明確にします。

4.耕夢の役割

これら「競争しない」ためのツールが耕夢です。

耕夢は社内の成果を明確にし、業務の品質を高め、お客様に実績を見て頂き、価値を納得頂けるための機能が備えられています。

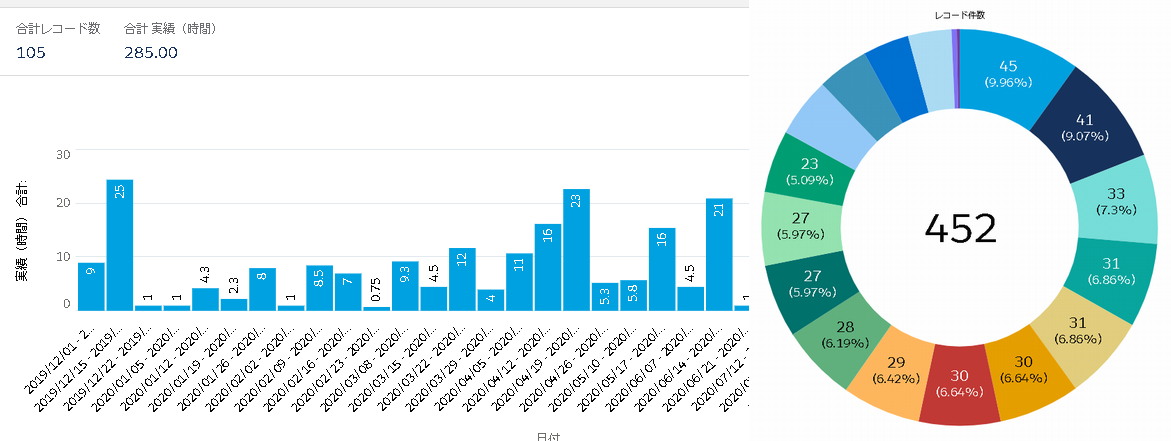

※下記はお客様ごとの発生時間推移と、各職員が担当する業務量のグラフ)

税理士法人耕夢は、このような考え方を基礎に、今後もよい仕事ができるように努力致します。

皆様今後とも何卒よろしくお願い申し上げます。

![p2[1]](https://shiojiri.gr.jp/blog/wp-content/uploads/2020/10/p21.jpg)

![100879359[1]](https://shiojiri.gr.jp/blog/wp-content/uploads/2020/10/1008793591.png)

![medical_seishinka_man[1]](https://shiojiri.gr.jp/blog/wp-content/uploads/2020/10/medical_seishinka_man1.png)