1.改正について

「寡婦」、「寡夫」(両方とも「かふ」と読みます)という言葉をご存知でしょうか。

配偶者と死別したり離婚して未婚のままであったり、扶養家族や子供がいる人、所得が一定の額以下の人を所得税法上「寡婦」や「寡夫」と呼び、その条件に応じて課税所得が控除されることになっています。

この制度、従来は女性の要件が少し広くなっていたり、全ての要件を満たす女性は控除額の割り増しがあったりと、男女差のある制度となっていました。

また、この制度の適用があるのは「民法上の婚姻関係にある者」に限られ、未婚のひとり親については対象となっていませんでした。

令和2年の改正においてはこの点が見直され、「ひとり親控除」と新しい「寡婦控除」制度に再編されました。

2.ひとり親控除(35万円)

ひとり親とは、現に婚姻をしていない者又は配偶者の生死の明らかでないことに加え、さらに下記の要件を満たす者を言います。

- 生計を一にする一定の子があること

- 合計所得金額が 500 万円以下

- 事実上婚姻関係と同様の事情にあると認められる者がないこと

ひとり親である場合には、ひとり親控除として、その者のその年分の総所得金額、退職所得金額又は山林所得金額から35万円を控除することとされました。

この35万円の控除は、従来の制度で「特別の寡婦」として認められていた割り増し控除額になります。

従来は女性のひとり親にしか認められていなかったのに対し、新しい制度においてはひとり親条件を満たせば男性でも適用されることになります。

3.(新しい)寡婦控除(27万円)

改正後の「寡婦」とは、次に掲げる者でひとり親に該当しないものをいいます。

(1)夫と離婚した後婚姻をしていない、次の要件を満たす者

- 扶養親族を有すること

- 合計所得金額が 500万円以下であること

- その者と事実上婚姻関係と同様の事情にあると認められる者がいないこと

(2)夫と死別した後婚姻をしていない者又は夫の生死の明らかでない次の要件を満たす者

- 合計所得金額が 500万円以下であること

- その者と事実上婚姻関係と同様の事情にあると認められる者がいないこと

改正前の「寡婦」の要件との主な違いは、

①扶養親族を有する寡婦についても「合計所得金額要件」が追加された

②「非事実婚要件」が追加された

ことになります。

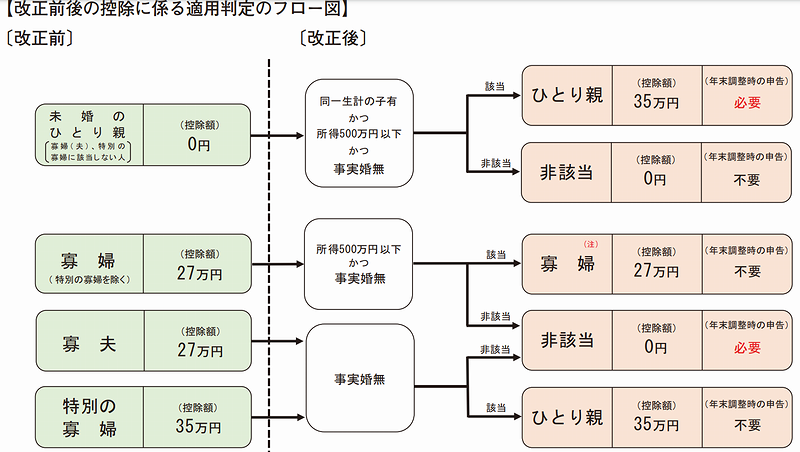

4.改正前後の適用判定変動

改正前後で、それぞれの方の適用がどのように変動するかについては、国税局「年末調整のしかた」に下記の通り判定図が掲載されています。

5.改正の適用開始日、その他

これらの改正は、令和2年分以降の所得税について適用されます。

まず令和2年の年末調整や確定申告について適用され、また令和3年の給与、公的年金の源泉徴収税額計算の際にも新しい制度を適用して計算します。

なお、住民税でも同じ制度改正があります。控除額は、所得税で35万円の場合には30万円、27万円の場合には26万円の控除となります。

以上