1.相続税とは

人が亡くなった際にかかる「相続税」。

一般の人々にとってはなじみの薄いものだったのですが、昨年の改正によって相続税を払わなくてはならない対象者が増え、注目を浴びています。

この相続税、制度はものすごく複雑なのですが、簡単にいうと以下の通りの手順で計算されます。

①純財産…亡くなった時点の財産から負債を引いたもの。時価で計算します)

②基礎控除…相続人一人当たり600万円に、3000万円を加えたもの)

③(①-②)を法定相続分で相続したと仮定した場合の相続税額…①-②を法定相続分で割り、それぞれに相続税率を掛けます

④相続税総額…③を合計します

⑤それぞれの財産取得割合に応じて、④を再度配分します。

要するに、「全体を一旦法定相続分で分けたと仮定して総税額を計算し、財産取得割合に応じて分ける」という方法を採用している訳です。

この他、配偶者が財産を取得した場合の大きな特典や、その他控除、財産の時価を計算する場合の有利な制度等がありますが、今回は省略します。

2.財産に対してどれくらいの相続税がかかるか

相続税の「税率表」は、次の通りです。

平成27年1月1日以後の場合の相続税の速算表(国税庁パンフより)

この税率表、見ての通り財産が増えると率も上がる「累進性」を取っています。

しかし、たとえば「法定相続分に応ずる取得金額」(1.の③を計算する際に利用します)が1億円から1.5億円になった場合、急に30%から40%になるかというとそうではありません。

右の「控除額」という欄を見て下さい。

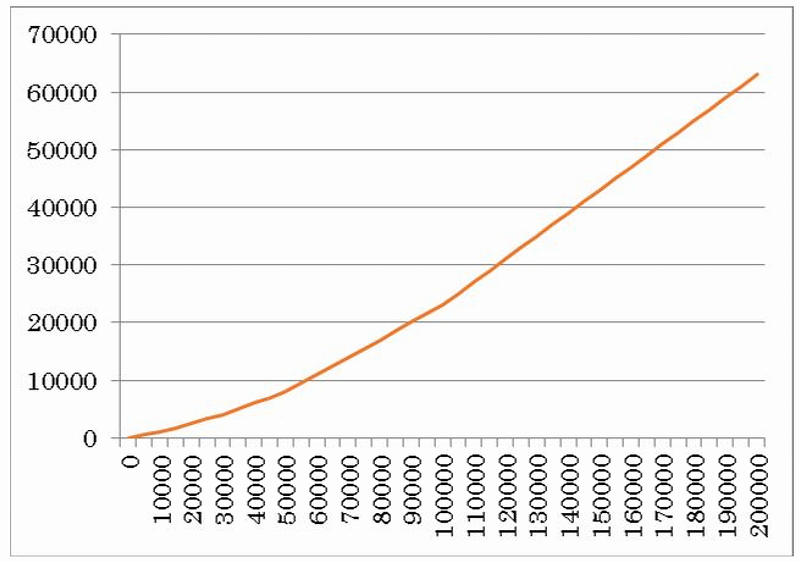

税金を計算する際は、金額×税率から「控除額」を差し引きすることで、財産と税金の関係が滑らかな曲線に近くなるよう設計されているのです。2億円までの財産に対する相続税は、次のグラフのようになります。

相続財産(一人当)と税額との関係

(横軸が財産、縦軸が相続税額)

では実際にどれくらいの相続税がかかるのでしょうか。

財産や相続人の数応じてたくさんのパターンがありますから、ここでは3つほどの事例を挙げておきます。

1.と同様、税制上の特典利用等は省略していますので、相続人も配偶者なしの場合だけです。

①相続財産が5億円、相続人3人…1億2980万円(財産に対して約26%)

②相続財産が10億円、相続人3人…3億5000万円(同 35%)

③相続財産が1億円、相続人4人…490万円(同 約5%)

相続財産や相続人の数によって大きく変わることが分かって頂けたと思います。

相続財産、相続人と税金の関係については、当所のシミュレーションページにて色々と試してみて下さい。

3.「贈与税は高い」のホントと嘘

相続税は決して低い負担ではありませんから、生前に自分の財産を子供たちに移してしまい、相続税がかからないようにしたいと願うのは自然な流れかもしれません。

そうなると相続税が取れませんので、国は「贈与税」という制度を相続税法の中に置いて、そのような回避行為が出来ないようにしています。

贈与税の税率表は次の通りです。

計算方法は相続税と似ていて、贈与金額から基礎控除(110万円)を差し引いた金額に税率を掛け、控除額を差し引きます。

この計算に用いる贈与税の税率表(一般)は以下の通りとなっています。

相続税の表と比べて頂ければお分かりと思いますが、同じ税率に対して「対象となる財産の金額」が非常に低くなっています。ということは、より低い財産の時に高い税率が適用されるのです。

これが、贈与税が高いと言われるゆえんです。

このため、一般には「贈与は基礎控除(年110万円までなら税金がかかりません)までにすべき」という意見も良く聞かれます。

しかし、本当にそれだけが正しいでしょうか?

4.賢い贈与の利用

実際、贈与税の税負担はどれくらいでしょうか。

いろいろなパターンがありますが、例えば以下の通りになります。

(a)3人に110万円ずつ330万円贈与した場合…税額なし(財産に対して0%)

(b)3人に500万円ずつ1500万円贈与した場合…159万円(同 10.6%)

(c)1人に1500万円贈与した場合…450.5万円(同 約30%)

(d)1人に3000万円贈与した場合…1195万円(同 約40%)

これを2.の例と比較してみて下さい。

2.の例で説明した①の方は、何もしなければ相続財産に26%の相続税がかかります。となると、(a)、(b)の贈与を相続人の予定者(推定相続人と言います)に対して先に行っておけば、対象となる財産に関してはより低い税金で財産が移転出来ることになるのです。

同じく②の方ですと、(a)、(b)、(c)の方法までが有利となりますが、(d)は不利となります。

このように、相続税がかかる金額とその財産に対する比率を予想し、有利な贈与を毎年行っていけば、相続税は効果的に減らすことが可能です。

5.税理士の活用

ただ、良い事ばかりでもありません。この手法を使う場合には、例えば以下のような点に注意する必要があります。

- 贈与税の申告が絶対に必要(贈与の翌年3月15日まで)

- 相続発生以前3年内の贈与は、相続財産に含められる(払った贈与税は相続税の前払としてもらえる)

- 財産の価値増減は読みにくく、有利と思っていたものが不利になる可能性もある

- 時価の計算は、財産の多い人は全てが預金でもない限りは非常に難しい(特にオーナー会社の株式や不動産の時価計算)

- 税額の計算シミュレーションは非常に専門的で、これもまた難しい

このため、この対策を採るに当たっては必ず相続税に強い税理士にアドバイスを依頼されることをお勧めします。