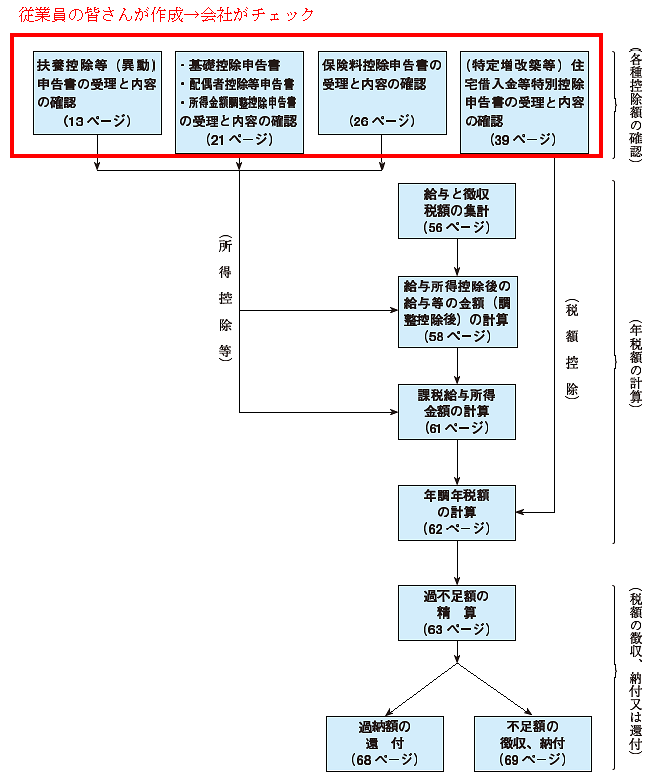

皆さんは「全固体電池」という言葉をご存知でしょうか?

昨今、世界の自動車メーカーが「EVシフト(電気自動車への移行)」を進めています。

この電気自動車において技術の要となる「バッテリー」の分野で、今大きな技術革新が起きようとしています。

それが今回ご説明する「全固体電池」です。

この全固体電池、電気自動車の性能を飛躍的に高め、一気に主役に躍り出る可能性があります。

日本が現在リードするこの技術についてご説明します。

1.EVシフト

世界の自動車メーカーが進める「EVシフト」。

昨年にはトヨタがEVの車載用電池で世界最大手の中国・寧徳時代新能源科技(CATL)や比亜迪(BYD)、東芝、GSユアサなどと協業すると発表しました。

また、現在世界第2位の自動車市場であると同時に最悪といってよい大気汚染に悩む中国は、既に自動車メーカー各社に対して2019年以降、電気自動車(EV)を中心とする「新エネルギー車」を一定割合で生産・販売するよう義務付ける新規制を公表しています。

そして、なんと1社の時価総額で「日本の上場自動車メーカーの合計」を超えてしまったEVメーカーの米テスラが、コストの3割を占めるとされる車載電池を自社生産し、生産コストをほぼ半減させてガソリン車より安いEVを開発する目標を掲げました。

今後、電気自動車が急速に主流となるのは間違いありません。

2.EVの特性と問題点

さて電気自動車の性能を決めるのは、大きく分けて下記の3要素です。

①モーター(出力や消費電力)

②バッテリー(航続距離)

③車としての基本性能(ハンドリングや乗り心地、安全性)

このうち③については既存の自動車メーカーが連綿と積み上げたものがありますからよいのですが、①や②についてはまだまだ改善すべき問題があります。

特にバッテリー容量については、飛躍的に増やすことがこれまでなかなかできず、電気自動車は航続距離が極端に少ないのが悩みの種でした。

また、バッテリーの安全性や充填(充電)時間などもまだ内燃機関車(ガソリン・ディーゼル)やこれらをベースにしたハイブリッド車にかなわず、さらにバッテリーの劣化(使用を続けると性能が低下する)もあって実用性は極めて低いものと言わざるを得ませんでした。

3.全固体電池の特徴

①固体の電解質

全固体電池とは、現在普及しているリチウムイオン電池の問題を解決するため、リチウムイオン電池で用いられている電解質と呼ばれる液体を固体化したものです。リチウムイオン電池の場合、充放電時には電極間をリチウムイオンが移動するのですが、全固体電池は固体の中をイオンが移動します。

なんだか固体の中は移動しにくいイメージがあるのですが、特殊な硫化物を使用することで、液体の電解質と同等かそれ以上の伝導性を持たせています。

![p2[1]](https://shiojiri.gr.jp/blog/wp-content/uploads/2020/10/p21.jpg)

NEDO(国立研究開発法人 新エネルギー・産業技術総合開発機構)

「従来のリチウムイオン電池と全固体電池の構造の比較」

②飛躍的な性能向上

全固体電池は、理論的にはエネルギー密度(質量当たりの充電量)をリチウムイオン電池より高くできる可能性があります。また、固体電解質や電極の性質から充電時間が数分程度(リチウムイオン電池は数十分~数時間)と、ガソリンスタンドでの給油並みに短くできる可能性があります。

また、別の大きなメリットとして安全性があります。リチウムイオン電池と比べ、燃えにくく液が漏れず、劣化によるショートなどが発生しないという、人の命を預かる自動車にとって非常に重要な安全性を備えることができると期待されています。

③課題

開発の第一人者である大阪府立大・辰巳砂昌弘(たつみさごまさひろ)教授によると以下のような点が解決すべき課題とのことです。

- 硫化物を基礎とした固体電解質は大気に対して安定せず、水蒸気を含んだ空気に触れると硫化水素が発生して危険である(製造場所を乾燥させる必要がある)

- 充放電時には電極が膨張・収縮するため、固体である電解質が電極に十分接触する方法を考える必要がある

- 硫化物に代わる酸化物固体電解質の研究

4.日本の役割

この全固体電池の開発は日本が圧倒的にリードしているとのことですが、欧米や中国でも急速に開発が進んでいます。特に米国や中国は、日本と異なり巨大な市場と比較的緩やかな規制を基礎に、自動運転のような実証実験を行うのに有利な環境にあります。このため、現在優位にある日本もうかうかしていられません。

現在のペースで開発が進めば5年で実用化できるとの見込みだそうですが、おそらくもっと早い完成や普及が実現されるのではないかと考えています。

![100879359[1]](https://shiojiri.gr.jp/blog/wp-content/uploads/2020/10/1008793591.png)

NEDO(国立研究開発法人 新エネルギー・産業技術総合開発機構)

「EV用バッテリーの技術シフトの想定」より

![medical_seishinka_man[1]](https://shiojiri.gr.jp/blog/wp-content/uploads/2020/10/medical_seishinka_man1.png)