1.税理士の使命とは

税理士法第1条には、税理士の使命として「税務に関する専門家として、独立した公正な立場において、申告納税制度の理念にそって、納税義務者の信頼にこたえ、租税に関する法令に規定された納税義務の適正な実現を図ること」が掲げられています。

この使命に基づき、我々税理士は確定申告など、様々な税に関する手続や相談に応える仕事を行っています。

税に関するこれらの仕事は、一般的に難易度が高く、また大きな金銭的利害の関係するものが多いため、税理士法はこのような仕事が行える者を、国家試験や実務経験を経て、税理士や税理士法人などとして公に登録された者に限定しています(税理士法第52条)。この法律に反して税理士等以外の者が税理士業務を行うと、二年以下の懲役又は百万円以下の罰金が科されることになります(税理士法59条)。これには、報酬を受け取っているか否かは関係がありません。

2.にせ税理士とは

このような法律に違反してにせ税理士行為が行われるのは、税理士業務が税理士の独占業務であり、儲かると思われているからかもしれません。また、税金に関する手続きは押しなべて難しく、気軽に頼める税理士に出会えなければ、よく知っている者に頼んでしまうこともあるかもしれません。

しかし、税理士は前述の通り国家試験や実務経験を経た者だけが登録できますし、守秘義務や脱税相談の禁止など、様々な果たすべき義務があります。また最近は、「最低年間36時間の研修」が義務付けられ、自己研鑽も行っています。このような条件を満たしていない者に税理士業務を依頼した場合、場合によっては誤った手続きで不測の損害を受ける、税務署から厳しい処分が課されるといったトラブルを被ることになりかねません。またそういうトラブルの際には、あっさりと逃げてしまうケースもあります。

では、にせ税理士にはどんなタイプがあるでしょうか。大きく分けると下記のような区分があると言われています。

①無資格税理士

税理士としての資格を持たない者が、税理士であると嘘をついて税理士の仕事をする場合がこれに当たります。

税理士事務所に勤務していた(または現在も勤務している)経験者が、個人として行っている場合が多く、「○○先生」と呼ばれてあたかも税理士のようにふるまい、帳簿の記帳、申告書作成や税務相談に対応します。

しかし税理士ではありませんので、後述の通り税務調査に立ち会うことはできません(税務署はにせ税理士を摘発することも重要な仕事としていますので、怪しいとわかればすぐに見つかってしまいます)。

②名義借り・名義貸し

上の無資格者や税理士でない者が作った一般の会社(「○○記帳代行サービス株式会社」など)が依頼者から税理士業務を引き受け、自分たちができない税理士業務の部分を税理士が行っているように見せかけるため、実在する税理士や税理士法人の「名義を借りる」ことを言います。

この方法は、申告書に税理士や税理士法人の記名や捺印があるので一見問題がなさそうなのですが、税理士法はこのような「捺印だけ税理士が行う」行為もにせ税理士行為と同じとして禁止しています。

法人税の申告書を作成する場合、その申告書だけではなく作成の元になった帳簿や、さらにその元になった資料、会社の状況などを税理士は十分に知っていなければならないのです。このため、名義だけを貸し、税理士の捺印だけを行うような行為は税理士が十分に責任を果たしていることになりません。

3.にせ税理士を見抜くには

私たちが実際に出会った事例でも、全て依頼者は「ちょっとおかしいかな?」程度の疑問しか持たずに仕事を依頼し続けていました。私たち税理士にはほとんどがすぐわかることですが、慣れていない一般の方々にとっては難しいようです。

では、税理士でない一般の依頼者が、このようなにせ税理士と正規の税理士を区別するにはどうすればよいでしょうか?

以下、にせ税理士を見抜く「特徴」と、「方法」をご説明します。

もし運悪く依頼されている「税理士と思っていた人」がそうでなかった場合や、ご友人の依頼されている者がにせ税理士だった場合、最寄りの税務署や税理士会などにお問い合わせ頂ければ適切に対応してもらえると思います。

①にせ税理士の特徴

- 安すぎる報酬

自己研鑽や投資もせず闇で仕事しているため、コストが低い。また、税理士のような特別な能力がないので価格勝負するしかない - 経営相談や税金対策の相談になかなか乗ってもらえない

帳簿作成や基本的な申告書作成など限られた能力しかなく、自己研鑽していないので税務対策、経営相談など高度な話が分からない - 税務調査に立ち会ってもらえない

前述の通り、税務調査に立ち会うと、調査官に会ってばれてしまいます - 申告書に署名捺印や電子署名をしたがらない

同じく署名すると「存在しない税理士」なのでばれてしまいます - 捺印(電子署名)している税理士と、頼んでいる「税理士」が違う

頼んでいる「税理士」が、捺印や署名している税理士から名義を借りています - 顧問料の振込先が「○○税理士事務所」や「○○税理士法人」ではなく「株式会社○○」や「○○コンサルティング」など税理士のつかない名前となっている

偽税理士が報酬を取っている、又は捺印だけの税理士から名義を借りている - 税務署との交渉を嫌がり、すぐに「こんなものですよ」と逃げる

税務署と交渉しようにもにせ税理士なので、相対したとたんにばれてしまう。または能力がなく、高度な交渉ができない - 顧問契約書(業務委託契約書)がない

税理士でないものが税務業務に関する契約書を作成した時点で無効な契約書になります

②税理士かどうか調べるには

上記の特徴にいくつか当てはまり、「おかしいな」と思ったら下記を試しましょう。

- 日本税理士会連合会の「税理士情報検索サイト」

こちらにフルネームを入れて検索すると、その人が税理士として登録されているかどうかがわかります。 - 税理士証票を提示させる(写真付きですぐわかる)

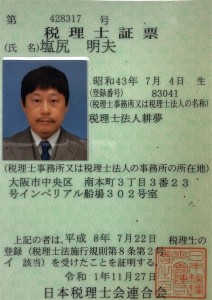

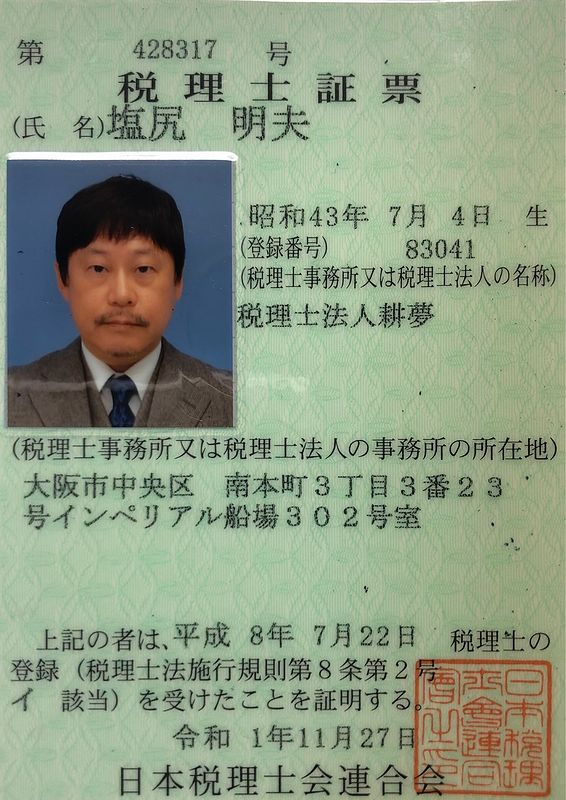

上記のサイトでも見つからず、いよいよにせ税理士である可能性が高くなったら、本人に「税理士標章を見せる」ように求めましょう。この税理士標章は、氏名や生年月日、登録番号、所属事務所など税理士としての基本情報が写真とともに記されており、税理士は仕事の際携帯することが義務付けられています。所長塩尻の税理士証票は下記の通りです。

以上