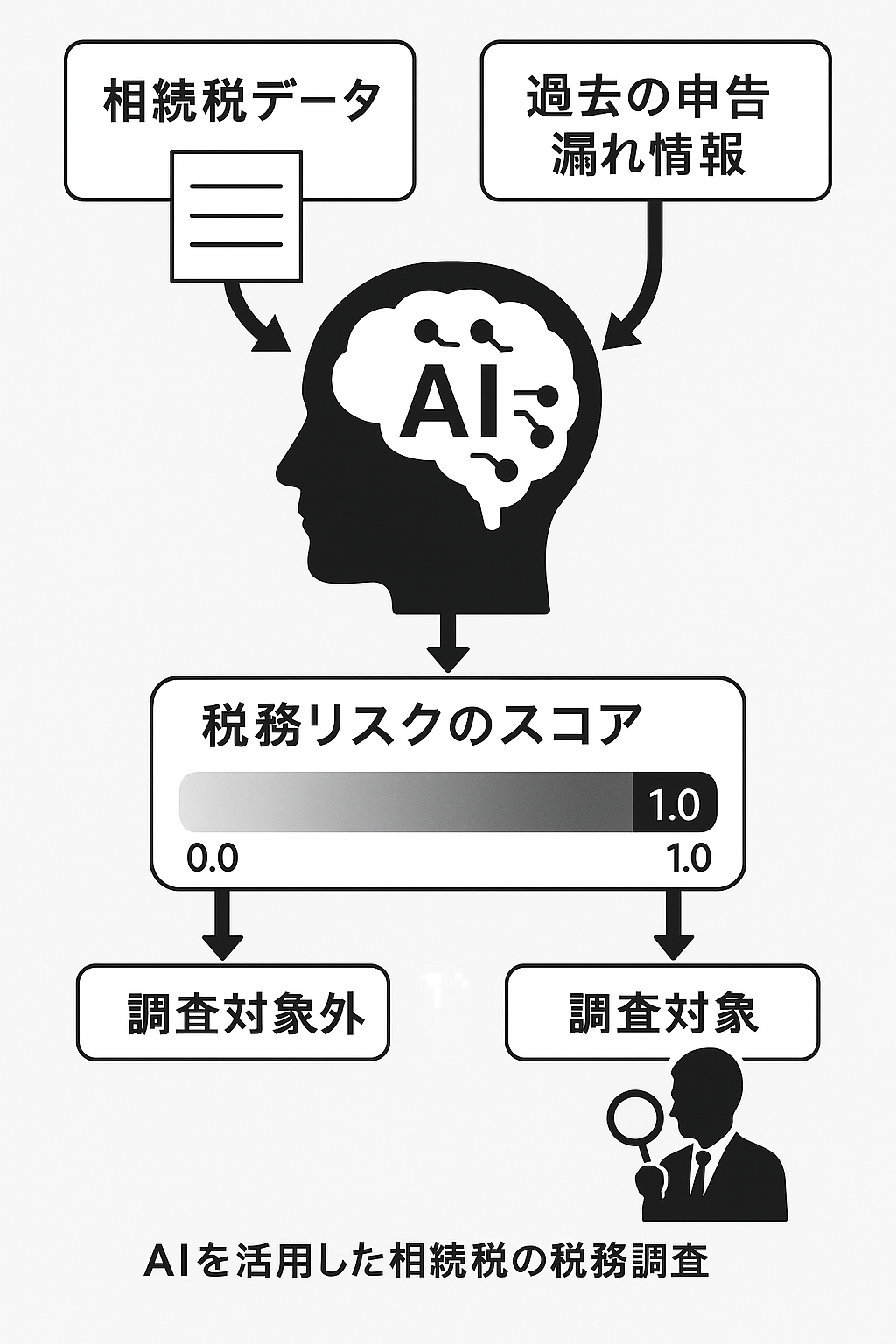

国税庁が2025年7月から全国で導入する新たな仕組みとして、「AIによる相続税のリスクスコア判定」が始まります。これは、すべての相続税申告書についてAI(人工知能)を用いて税務リスクを自動的に評価し、スコア化するというもの。従来は人の目によって選定されていた調査対象が、今後はAIの判断を経て抽出される時代になります。

ではAIの導入を経て何がどう変わるのでしょうか。

これまでの相続税調査は、調査官の経験と直感、そして過去の統計、幅広く、また長い時間に基づいて集められた資料などに基づいて「この申告は気になるな」と人間が見定める仕組みでした。もちろんそこには熟練の技術が必要になり、そのような「職人技」的な運用にはどうしても限界があります。

特にコロナ禍を経て、こういった熟練の技がどうしても途絶えつつある現況、調査の範囲や深さ、質を、コストを押さえつつどう維持するかは大きな課題となっていました。

そこで今回登場したのが「AI相続税リスク判定システム」です。

開始後は、すべての相続税申告書を対象に、AIが過去の調査実績や申告内容との比較を行い、税務上の誤りの可能性を0.0~1.0のスコアで数値化します。スコアが高ければ高いほど、調査対象として選ばれる可能性が高まる訳です。

注目すべき点は、全国一律の基準で評価がなされるという所かもしれません。

この評価からは地域や税務署ごとの差が排除され、公平かつ品質の高い運用が期待されます。また、調査対象の選定が合理化されることで、本来注力すべき案件に集中でき、より精度の高い税務行政が実現されるというメリットも想定できます。

納税者にとっては「漏れなく調査される」という印象もあるかもしれませんが、先んじて開始している法人税のAIによる調査先選定は、運用が安定的となった昨今、「真っ当な会社への調査が明らかにへり、大きな問題のある会社へピンポイントで調査が入りやすくなった」との意見も多くみられます。

もちろん、AIがすべてを判断するわけではなく、最終的な判断は調査官が行います。ただ、その判断の土台にAIのスコアが用いられる、という所が重要です。

それでは、どのように対処すればよいでしょうか。

AIがどのようにスコア付けするか、という詳細な技術は公表されていませんが、相続税を長年やっている税理士にはだいたい分かります。

最も多いケースである「財産隠し」については、そういった行為が行われた場合に必ず発生する異常な点があります。嘘をついたり何かを隠蔽した場合には、必ず矛盾が出るからです。

この為、まずはそういった行為を行わない事、が重要です。

今までは見逃されたわずかな兆候も、AIの運用が安定すれば簡単にピックアップされます。

他方、何も悪いことはしていないのにそういった兆候に「見えてしまう」ことも多々あります。

そういう場合には、そういったリスクを認識して対処できる、相続税をよく理解した税理士に依頼することや、税理士から「申告書の作成に関する計算事項等記載書面(税理士法33条の2①書面。「税務調査を受けない方法 -税理士法33条の2の添付書面-」に詳しい記事があります)を提出してもらうことが重要です。

そういった「正しい対処」を心がけている場合、このシステムの導入は真っ当な納税者にとって有利に働く、と言っても良いと思います。