1.電子申告とその義務化について

米国などに比べ遅れていた行政の電子手続化を進めるため、2004年に施行された「行政手続オンライン法」(正式名称は「行政手続等における情報通信の技術の利用に関する法律」)に基づき我が国でも国税の電子申告システム整備されました。

このシステムはe-Tax(イータックス)と呼ばれ、パソコン等からインターネット経由で確定申告や申請書の提出などを行うことができます。

主要な国税の、過去10年余りの利用件数は下記の通りとなっています。

各年度・主要税目の電子申告利用件数(国税局資料より抜粋)

しかしながら、旧来の「紙で提出する」実務が大企業などにも深く浸透していたことから十分な普及が進まず、元々の目的であった行政の効率化が果たせない状態となっていました。

そこで、経済社会のICT化等が進展する中、税務手続においても、ICTの活用を推進し、データの円滑な利用を進めることにより、社会全体のコスト削減及び企業の生産性向上を図ることが重要であることから、平成30年度税制改正により、「電子情報処理組織による申告の特例」が創設され、一定の法人が行う法人税等の申告は、電子情報処理組織(以下「e-Tax」といいます。)により提出しなければならないこととされました。(e-Taxページより)

義務化後最初の申告(令和3年3月期)が待ったなしとなりましたので、義務化とその対応方針についてご説明します。

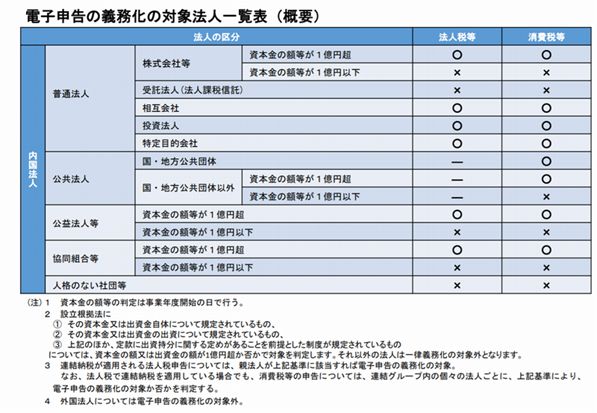

2.電子申告の義務化の概要

- 法人税及び地方法人税並びに消費税及び地方消費税

- 資本金の額又は出資金の額が1億円超の内国法人、相互会社等…法人税・地方法人税、消費税・地方消費税

- 国及び地方公共団体…消費税・地方消費税

- 確定申告書、中間(予定)申告書、仮決算の中間申告書、修正申告書及び還付申告書が対象で、これらに添付すべきものとされている書類の全てを含む

- (例外)電気通信回線の故障、災害その他の理由によりe-Taxを使用することが困難であると認められる場合、納税地の所轄税務署長の事前の承認を要件として、法人税等の申告書及び添付書類を書面によって提出可

なお、電子申告義務化対象法人は、納税地の所轄税務署長に対し、適用開始事業年度等を記載した届出書(「 e-Taxによる申告の特例に係る届出書」を下記の期限までに提出する必要があります。

- 令和2年3月31日以前に設立された法人で令和2年4月1日以後最初に開始する事業年度(課税期間)において義務化対象法人となる場合…当該事業年度(課税期間)開始の日から1か月以内

- 令和2年4月1日以後に増資、設立等により義務化対象法人となる場合

イ 増資により義務化対象法人となる場合…資本金の額等が1億円超となった日から1か月以内

ロ 新たに設立された法人で設立後の最初の事業年度から義務化対象法人となる場合…設立の日から2か月以内 - 令和2年4月1日以後に義務化対象法人であって消費税の免税事業者から課税事業者となる場合…課税事業者となる課税期間開始の日から1か月以内

- 令和2年4月1日以後に開始する事業年度(課税期間)から適用(地方税の法人住民税及び法人事業税についても電子申告が義務化)

- 電子申告の義務化法人は、書面による申告書の提出は認められません。このため、電子申告の義務化の対象となる法人が、e-Taxにより法定申告期限までに申告書を提出せず、書面(添付書面含む)により提出した場合、その申告書は無効なものとして取り扱われることとなり、無申告加算税の対象となります。

- 但し、やむを得ない理由で一部が紙で申告された場合、「申告書の主要な部分(どの部分が主要であるかは公表しない)」が電子申告されていれば、必ずしも無申告として取り扱う訳ではないとの見解(国税庁)

3.CSV形式で提出可能となるもの

(国税庁HPにCSV形式を簡易に作成できる標準フォームが掲載されています)

①別表の明細書のうち内訳の記載を要する別表6など

②財務諸表(勘定科目に国税庁から公表される勘定科目コード(令和元年に公表予定)を付ける必要あり

③勘定科目内訳明細書

4.PDFで提出可能となる添付書類

①一部のリリース前別表

②出資関係図

③経営力向上計画に係る認定書の写し

④申告に添付が必要な証明書など

5.添付すべき書類が大量にありe-Taxによる提出が出来ない場合は、光ディスクによる提出も可能

6.別表16(減価償却に関する明細書の添付)

元々、この別表16は「固定資産の科目別の合計を記載して提出し、明細の記載は省略できる※」とする取り扱いがありました。この取り扱いは電子申告義務化でも踏襲されています。

※法人税法施行令第63条第2項 その区分ごとの合計額を記載した書類を当該事業年度の確定申告書に添付したときは、同項の明細書を保存している場合に限り、同項の明細書の添付を要しないものとする

7.相続税の電子申告について

相続税法に基づく申告には「贈与税」と「相続税」がありますが、これまでは「贈与税」のみが電子申告の対象となっていました。

これが今回改められ、本年(2019年)10月から「相続税」でも電子申告が可能となることが決まっています。

遺産分割協議書など、電子化が難しい書面の提出をどのように行うかが問題となりますが、最後に残されたこの税目が電子申告の対象と納税者の利便性は大きく向上することになります。

8.対応方法について

これまで電子申告を利用していなかった法人や、一部を紙提出していた法人の場合、上記(義務化)の対応は少し面倒なものになるかもしれません。しかし、電子申告を上手に導入すると、結果として手続が非常にシンプルで効率的になり、誤りや税務調査リスクを低減することにもつながります。

またこのメリットは、今回義務化の対象となる大規模会社だけではなく、中小企業でも同様に受けることが可能です。

弊所はe-Tax登場とほぼ同時に、対応するほぼ全ての税目において電子申告での提出を実現しています。

また、上場会社を含む大規模法人や金融機関に関しても、電子申告を含む法人・消費税申告手続に関与しており、実務に精通しています。

特に電子申告の義務化に対応するためにはもちろん電子申告に対応したシステムが必要になりますが、システムの導入だけに終わるとせっかくの効率性が失われたり、システム投資の肥大化を招いてしまう可能性もありますので、実際に資料の準備からシステムの選定、決算書作成や税額計算、申告書の提出までの電子申告実務を十分に理解している専門家の関与が必須となります。

電子申告を新たに導入する場合、また現在導入しているがより効率化を図りたい、税務調査リスクを低減する申告を行いたいなどのご希望がありましたら是非お問合せ下さい。