最近、最大手旅行会社のJTBが、資本金を23億400万円から1億円に減資することが明るみに出ました。

この資本金、一般的には会社の大きさを示すようなイメージでとらえられていることが多いですが、さて実際にはどのような意味を持つ存在なのでしょうか。

また、似た言葉で「資本準備金」や「資本剰余金」という概念との違いは何でしょうか。

今回は、これらの意味やその役割について、幅広くご説明します。

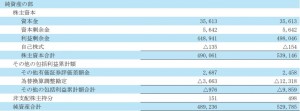

例:ある会社の純資産の部

1.会社には「カネ」が必要

言い古された言葉ですが、事業に必要なのは、「ヒト・モノ・カネ」です。

しかし、ヒトもモノも、カネ(資金)がなければ手に入れることは出来ませんね。

あなたには良い友達がいて、個人事業を起こす際には道具を貸してくれたり、またしばらくは無償で手伝ってもらえたり、というありがたい協力を得る事も出来るかもしれません。しかし出来たばかりの「会社」の場合そういうことは普通望めませんので、やはり「ヒト」や「モノ」を得るには資金が必要なのです。

このように、事業を始めるに当たって必要な資金のことを、経済学用語で「資本」と呼びます。別の言葉で言うと「元手(もとで)」ですね。この資本(元手)を手始めとして、会社は事業を拡げていくことになります。

2.「資本」は「資産」ではない

では、要するに資本とは「資産」のことじゃないか?と思ってしまいますが、そうではありません。会社の資産というのは、「会社が所有する財産」のことを言います。

資本(元手)を原資として資産を買い、人を雇い、そして事業に精を出して利益を上げたら、「資産」は少しずつ増えていきます。

つまり、資本は会社がその所有者(株主)から預かった元手の額すなわち「過去の金額」であり、資産は事業活動の結果会社が持つことになった財産の「今の金額」なのです。

3.「資産」「負債」「純資産」

以上の通り、資本は会社が株主から預かった元手であり、資産は会社が持つ財産の今の金額であると言えます。

ところで、会社がお金を調達する方法にはもう一つあります。それは「借入」です。

銀行等金融機関や、それ以外の個人や会社からの借入金は、資本と同じく会社にお金をもたらしますが、そのお金の「返し方」が資本と違います。

資本は、原則として会社が無くなるまで返してもらえませんが、借入金は、一定の期限や金利を定めて返済しなければなりません。

その他、仕入代金や税金の支払義務など、会社が負う債務をすべて合わせて「負債」と呼びます。

ここで、会社の良し悪しを示す、もっともシンプルな数字である「純資産」が出てきます。

純資産とは、「資産」から「負債」を差し引いた金額です。

言い換えれば、「返さなければならない負債を全て返した後、会社にどれくらいのお金が残るか」を示すのが「純資産」なのです。

この純資産は、会社に出資した株主がもともと出したお金から出来たものですから、原則として株主のものです。このため、純資産は「広義の株主資本」とも呼ばれます。

4.会社法

このように、「資本」とは、株主が出資したお金や資産、負債から定義されます。

ところが、どのような会社であるかを判断するため大変重要な数字である資本について、分かりやすい決まりを定めておかなければ、決算書を作る際や株主、銀行などが見る際に混乱が生じてしまいます。

このため、会社に関する様々な決まりを定めた「会社法」においては、資本について細かい規定が設けられています。

次の項目から、会社法における「資本金」「資本準備金」及び「資本剰余金」についてご説明します。会社の種類によってこれらの定義や制度は少しずつ異なりますので、このコラムにおいては全て「株式会社」を前提としています。

5.「資本金」は自分で決める

会社法において、株式会社の資本金は以下のように定義されています。

| 会社法第445条 株式会社の資本金の額は、この法律に別段の定めがある場合を除き、設立又は株式の発行に際して株主となる者が当該株式会社に対して払込み又は給付をした財産の額とする。2 前項の払込み又は給付に係る額の二分の一を超えない額は、資本金として計上しないことができる。 |

つまり資本金の額は、株式会社の設立や株式の発行をした際に、株主が払い込んだお金のうち、1/2以上、ということになります。

会社法が出来る前は、会社の財産が多い方が債権者を保護できるという考え方のもと、株式会社が1000万円、有限会社が300万円という「最低資本金」制度が設けられていました。

しかし、前の項目で説明した通り、「資本金」と「資産」すなわち会社の財産額は異なります。

このため、新規開業を促進することを目的として、最低資本金制度が廃止されることになり、「資本金1円」の会社を設立し、維持することも可能となりました。

現在も依然として資本金の額(会社の登記簿で確認できます)によって会社の規模を判断される場合もありますが、最近はこのこともあってあまり気にされなくなってきたようです。

6.「資本準備金」は自動的に決まる

次に、資本準備金は以下のように定められています。

| 会社法445条2 前項の払込み又は給付に係る額の二分の一を超えない額は、資本金として計上しないことができる。

3 前項の規定により資本金として計上しないこととした額は、資本準備金として計上しなければならない。 |

例えば、株主の払い込んだお金が100万円だったとすれば、そのうち50万円までは「資本金としない」ことができ、その「資本金としなかった」金額が資本準備金になる訳です。

会社法で定める準備金(法定準備金)は、会社法が出来る前(商法の時代)からありましたが、これは「会社の債権者を保護するため、一定額を溜めておきなさい」という意味合いの制度と言われており、資本準備金の他には利益準備金が定められています。

この法定準備金、減らすことができる目的には①資本金への組み入れ ②剰余金への組み入れ の2つがありますが、②の際には「債権者保護手続」が必要になります。この債権者保護手続は、資本金を減少する「減資」の際にも求められています。この点から見ると、法定準備金は、資本金に近い性格を持つと言えるかもしれません。

7.「資本剰余金」にはいろいろある

会社法上、資本剰余金は、資本準備金及び資本準備金以外の資本剰余金(その他資本剰余金)に区分されます。ここで説明する資本剰余金はその他資本剰余金を対象とします。

その他資本剰余金は、「資本としての性格を持った剰余金」として位置付けられます。

つまり、利益から発生する「利益剰余金」とは異なり、株主からの払込など、資本取引から発生する剰余金であるという意味です。

その他資本剰余金には、以下のようなものが含まれます。

- 資本準備金の取り崩し額

- 自己株式処分差額(自己株式を譲渡した際の差損益)

- 組織再編における増加資本のうち、資本金や資本準備金に組み入れなかった金額

会社が配当する際、純資産のうち資本金や資本準備金は配当の原資にはできませんが、その他資本剰余金は配当原資とすることが認められています。この点が、資本準備金とその他資本剰余金の大きな違いです。

8.大会社

資本金が5億円以上になると、会社法上は「大会社」として取り扱われます。この場合、中小企業と違って以下のような義務が課されることになります。それぞれ大きな論点ですので、内容の詳しい説明は省略します。

- 会計監査人の設置義務(公認会計士による監査)

- 監査役会設置義務(委員会設置会社を除く)

- 内部統制システムの決定義務

- 損益計算書についての公告義務(基本は貸借対照表のみ)

- 連結計算書類作成義務(有価証券報告書提出会社のみ)

9.その他の違い

ここまで資本金、資本準備金、及び資本剰余金について、会社法の定義を説明しました。

これらは、「利益」ではなく「株主の支出した資本」から生み出される点については共通しているのですが、法律の定めでそれぞれ違った取り扱いとなっています。

ところで、資本金、資本準備金、及び資本剰余金の違いはこれら以外にもありますので、以下簡単に説明します。

①その他の違い-法人税法(中小企業税制)

法人税法には中小企業に対する税率軽減の制度があります。この制度、「資本金」が1億円以下(大会社の子会社などは除かれます)の会社を中小企業と定め、このような会社に限っては年間800万円の所得まで、通常の税率より低い法人税率を適用するというものです。また、この他にも中小企業に関しては法人税法上の特典を受けることが出来る制度があります。

※ニュースとなったJTBは、主にここを狙っていたと考えられます。

さらに、中小企業の中でも資本金が3000万円以下の場合、中小企業支援の観点から多くの特典が用意されています。

②その他の違い-法人税法(資本と利益の違い)

現在の会社法は「資本」と「利益」については概念上区分しているだけで、実際には資本剰余金からの配当(本来利益から行われるもの)が認められているなど、相互の違いが事実上なくなっています。

ところが、法人税法上「資本」はあくまで「株主から払い込まれたもの」で、「利益」は「会社が獲得したもの」として、未だ明確に区分しています。このため、自己株式を売買した場合や、資本剰余金から配当を行った場合など、会社法に基づく会計と法人税法上の処理に違いの発生する場合があります。

③その他の違い-消費税法

新しく会社を設立する場合、「資本金」を1000万円未満にしておくと、設立以後2年間(売上高などが非常に多くなる場合は1年7か月程度が限度)は消費税の納税が原則として免除されます。

④その他の違い-地方税法(均等割)

地方税(都道府県民税や市町村民税)には、利益が出ていなくても一定の税金を会社に課す「均等割」という制度があります。この均等割の金額は、会社の規模が大きくなると高くなるよう定められています。

法人税の場合、会社の規模は前述の通り「資本金」で判断するのに対し、均等割の場合は「資本金等」で判断します。

この「資本金等」には、資本金と資本準備金が含まれるのですが、さらに「無償減資による減資差益」という金額も加えなければなりません。この減資差益は、資本金を減額して、株主にお金を払い戻さなかった時に発生するものです。つまり、税金を下げようとして資本金を減額したとしても、均等割は減らしてもらえない訳です(平成27年度の税制改正によってこの点は一部緩和されています)。

⑤その他の違い-地方税法(外形標準課税)

外形標準課税は、規模の大きな企業に対して、均等割よりさらに積極的な課税を行う、地方税の一つです。具体的には、資本、所得、付加価値の3要素に課税をする制度となっています。

この制度の「資本」への課税は、前項で説明した「資本金等」が対象になるのですが、何故か大企業かどうかという判定は、「資本金が1億円を超えているかどうか」となっています。ですから、資本金と資本準備金を合わせた金額が1億円を超えていても、資本金が1億円以下であれば外形標準課税の対象にはなりません。このため、制度の導入時は、資本金を1億円以下に減らす減資手続が相次ぎました。

⑥その他の違い-中小企業基本法(中小企業法)

中小企業基本法(中小企業法)は、我が国における企業の多数を占める中小企業を支援し、国民経済の健全な発展及び国民生活の向上を図ることを目的として制定されています。そのため、中小企業法には、中小企業施策に関する国及び地方公共団体の責務等が多数定められてきます。

この中小企業法における「中小企業」、会社法や税法とは少し異なり、業種や資本金、従業員などの多寡によって、個人も含めて判定することとなっています。

例えば、製造業で、資本金の額が3億円以下、又は常勤従業員が300人以下の会社の場合、中小企業法上の中小企業として扱われることになります。

10.まとめ

資本金、資本準備金、資本剰余金の違いについて、会社法を中心に、その他の制度も含めて説明しました。

最低資本金制度がなくなったことで、中小企業を起業や経営する場合「資本金の大小」を意識する場面は少なくなったように思います。ただ、後にIPO(上場)の準備を開始したり、他社をM&Aしたりといった場合には、この論点を意識して物事を進めなければならない場合が出てきます。

ただ、中小企業にとって一番大事なのは「資金繰り」です。確かに1円の資本金で会社の設立は可能ですが、開業当初の会社には1円しかない訳ですから、起業時の準備費用すら支出出来ないことになります。

起業時の資金調達は誰もが苦労するところですが、自己資金、借入金などをバランスよく組み合わせつつ、資金繰りに工夫をしながら、あなたのビジネスを成長させていきましょう。

以上

{kind=link}