メールを使うと必ず問題になるのが、望まない広告やいかがわしい内容が書かれた迷惑メールや、コンピュータウイルスが添付された危険メールです。

特に最近、「ランサム(身代金)ウェア」と呼ばれる手法が話題になっています。

本物と紛らわしいアドレスなどをクリックすると、使用しているファイルなどが全て暗号化されてしまい、身代金を払うまで解除されない、という犯罪行為です。

この手法で、アメリカにでインフラの天然ガス施設がストップしてしまう、といった大きな被害も出ています。

電子メールは現代のビジネスに無くてはならないものですが、他方このような迷惑な代物も呼び込んでしまいます。

この記事は、私の事務所を例に、どのような方法で防ぐことが出来るかをご紹介します。

1.電子メールのリスク

アメリカ民主党の大統領候補だったヒラリー・クリントン氏は、国務長官時代に、機密情報を含む可能性のある電子メールの送受信に私用電子メールアドレスを使用していた事実で批判の的になっています。この問題は、2016年米大統領選でドナルド・トランプ氏に敗れた原因の一つともいわれています。

こういう概念自体が、いわゆる冷戦時代には考えられなかったことですね。

一般ビジネスの世界においても同じです。現在「会社の業務に電子メールを使用していない」という会社は、余程の理由がない限りもうほとんどないと思います。

ただこの電子メール、実はその成り立ちを原因として、元々あまり機密性が高くない仕組みを持っています。

例えば、特にセキュリティ上の配慮をしない場合、一定の知識を持った者が途中で傍受することが可能です。また、他人に成りすましてメールを送受信することもさほど難しい技術を要しません。

このような問題は非常に大きいものの、技術的専門性が高く「添付ファイルへのパスワード付加」などで対処も可能ですから今回は触れません。

普通のユーザーには、「迷惑メール」や「ウイルスメール」、「ランサムウェア」といった被害がもっと実務的に問題となるのではないかと思いますので、以下ご説明したいと思います。

2.迷惑メール

迷惑メールは、古いコメディ「モンティ・パイソン」の一コントから転じて俗に「スパム」と呼ばれています。

その概念は広く、単なる広告メールから、詐欺やアダルト目的などいかがわしい情報を送信するもの、またデマを次々に転送してばらまかせるものまで、多岐にわたります。

仮にメールアドレスを変更しても、どこからか不正に収集した個人情報を使って次々送信してくる、文字通り迷惑なメールです。

3.危険メール

危険メールは迷惑メールに含まれる概念です。

ただ、迷惑メールが単に不必要な情報を送りつけてくるのに対し、危険メールは受信した者やその周囲に明確な悪影響を与えます。以下のようなものがあります。

- ウイルス添付メール…メールにコンピュータウイルス(悪意をもって動作するプログラム)が添付されており、添付ファイルを閲覧などするとコンピュータが感染してしまいます。

- フィッシングメール…綴りは「Phishing」です。電子メールを介して偽のページなどに相手を誘導し、クレジットカード番号等の個人情報を聞き出す詐欺です。

- ランサムウェア…パソコンのデータファイルを勝手に暗号化し、「解除して欲しくば金を払え」と脅迫する、一種のウイルスです。ランサム(身代金)の意味通りの目的で送られます。

大阪府警ページより ランサムウェア「ワナクライ」画面

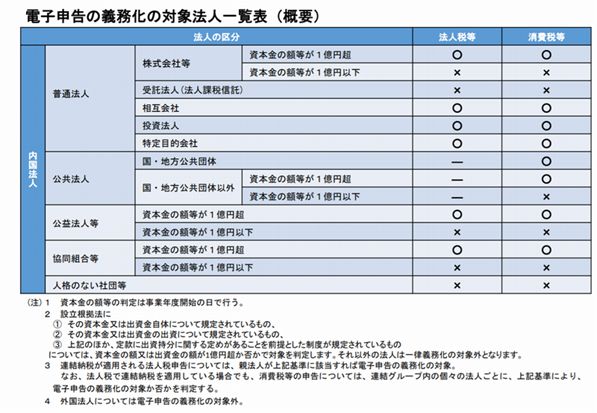

4.日本の法律における規制

迷惑メールの規制に関する日本の法律としては「特定電子メールの送信の適正化等に関する法律」と「特定商取引に関する法律」がありますが、正直大きな効果を上げているとは言い難い状況です。

5.迷惑メール、危険メールへの対処

①何もしない?

対処方法として「何もしない」方法もあり得ますが、ウイルス等のターゲットとなるパソコンで受信し、感染した場合には顧客企業へのウイルス送信元になったり、社内の機密文書が流出したりといった大きな被害が出かねません。

また、ランサムウェアにより重要なファイルが暗号化されると、全ての業務が止まってしまう可能性もあります。解除しようと身代金を支払うことは、犯罪者集団を助ける(金銭だけではなく、「どこどこも支払ったよ」という実績となる)ことにもなり大きな問題があります。

何らかの被害が出た場合には、対策を取っていなかった企業はその賠償などの責任を免れない可能性が高くなります。

ウイルス対策ソフトをパソコンにインストールして頻繁に更新している場合にはこのようなリスクは大きく減りますが、それでもランサムウェアや不要な広告などの「迷惑メール」は完全に防げません。

②メールソフトで対策

この方法は、メールソフトにウイルス対策ソフトの機能を追加して、受信時に対策を取るものです。

メールソフトがメールサーバーに接続した際、受信するメール一つ一つを検査し、危険メールや迷惑メールと判断されたものは受信フォルダとは違う場所に「隔離」するか削除し、受信してしまうのを防ぐものです。

また、危険メールや迷惑メールと判断されたメール送信元を登録し、次回からはその相手からの受信自体を拒否するという方法も採ります。

ただ、この方法はそれぞれのパソコンに適切な設定を行っておく必要がありますし、ユーザーが別のメールソフトを使っていたり、機能を無効にしていた場合には動作しません。また、誤って拒否すべきメールを受信してしまう場合も多くあります。

③メールサーバーで対策

この方法は、メールサーバーそれ自体が危険メールや、迷惑メール隔離機能を持っているものです。

メールサーバーが危険メールや迷惑メールの特徴を記録した膨大なデータベースを持っており、人工知能等も利用して、サーバー側で迷惑・危険メールをブロックします。

現在、大手インターネットプロバイダはおおよそこの機能を備えたメールサーバーを提供しています(OCNの例 https://support.ntt.com/ocn/support/pid2900000s5y)。

OCNの場合、危険メールや迷惑メールのブロック率はほぼ100%で、また誤ってブロックしたケースもほとんどありません。加えて、1週間に1回、どのようなメールがブロックされたかのリストを送ってきますので、誤って重要な連絡をブロックされてしまうことはほとんどありません。

「迷惑メール自動判定(無料)」と「迷惑メールブロックサービス」(OCN)

コストや使い勝手を考えると、③に②を組み合わせる方法が最も効果的なのではないかと考えます。

④メールを使わない(ビジネスチャットツールの利用)

前述の通り、メールはそもそもインターネットの黎明期に学術的な発想で生まれた手法です。

メールはインターネットを構成する回線やサーバ中を転送され、多くが暗号化されずにのぞき見が可能な状態となっています。

また、メールを多く使われる方はお分かりと思いますが、多数の同報送信、「cc:」や「Bcc:」といった補助送信先が含まれたメールのやり取りが多く繰り返されると、議論がどうなっているかわからないことも多くあります。そのようなメールに、共同作業のファイルが添付されていたらどのファイルが正しいバージョンかもわからなくなります。

このような状況を解決するため、多くの企業でメールの使用をやめる意思決定がなされ、その代わりに「チャットツール」と呼ばれるコミュニケーションツールが台頭しています。

現在多く使われているチャットツールは、下記のようなものです。

- Slack(スラック)

- Chatwork(チャットワーク)

- Microsoft Teams(マイクロソフトチームス)

- LINE Works(ラインワークス)

これら以外にもチャットツールがありますが、ビジネスに利用する場合にはできるだけ利用者の多いものにすることや、無料であるからといってセキュリティレベルの不明なものなどを使わない、といった一定の配慮は必要です。

弊所は、耕夢システムの一部である「Chatter(チャター)」を利用しています。

このChatter、セールスフォース社が提供しているのですが最近上記のSlackを買収したとのニュースが流れ、これらの勢力図がどうなるのか興味ぶかい所です。

![121089627_3582035601836346_7943856894229396879_n[1]](https://shiojiri.gr.jp/blog/wp-content/uploads/2020/11/121089627_3582035601836346_7943856894229396879_n1.jpg)

![medical_seishinka_man[1]](https://shiojiri.gr.jp/blog/wp-content/uploads/2020/10/medical_seishinka_man1.png)