私たち税理士は、法人税法、所得税法、相続税法、民法や会社法といった会計・税務に関係する法律に従って仕事をしなければなりません。でないとお客様に迷惑をかけるばかりか、自身にも重いペナルティを受ける場合があります。

これに加えて、我々税理士が活動する際従わなければならないのが「税理士法」です。

税理士法には、税理士の使命や義務、試験の内容や税理士名簿、税理士法人など税理士制度に必要な内容が全て書かれています。

今回はその規定の中で、あまり知られていない「帳簿作成の義務(41条)」についてご説明したいと思います。

1.帳簿作成の義務?

元々税理士は帳簿を作る仕事じゃないか!と思った方のセンスは正しいと思います。

税理士法第41条第1項には、下記のような記載があります。

(帳簿作成の義務)

税理士は、税理士業務に関して帳簿を作成し、委嘱者別に、かつ、1件ごとに、税務代理、税務書類の作成又は税務相談の内容及びそのてん末を記載しなければならない。

つまりお客様(法律上は委嘱者と呼ばれます)の会計帳簿ではなく、税理士がその行った業務の内容を詳細に記録しておく帳簿、のことなのです。正直、この名前変えた方が良いと思います。

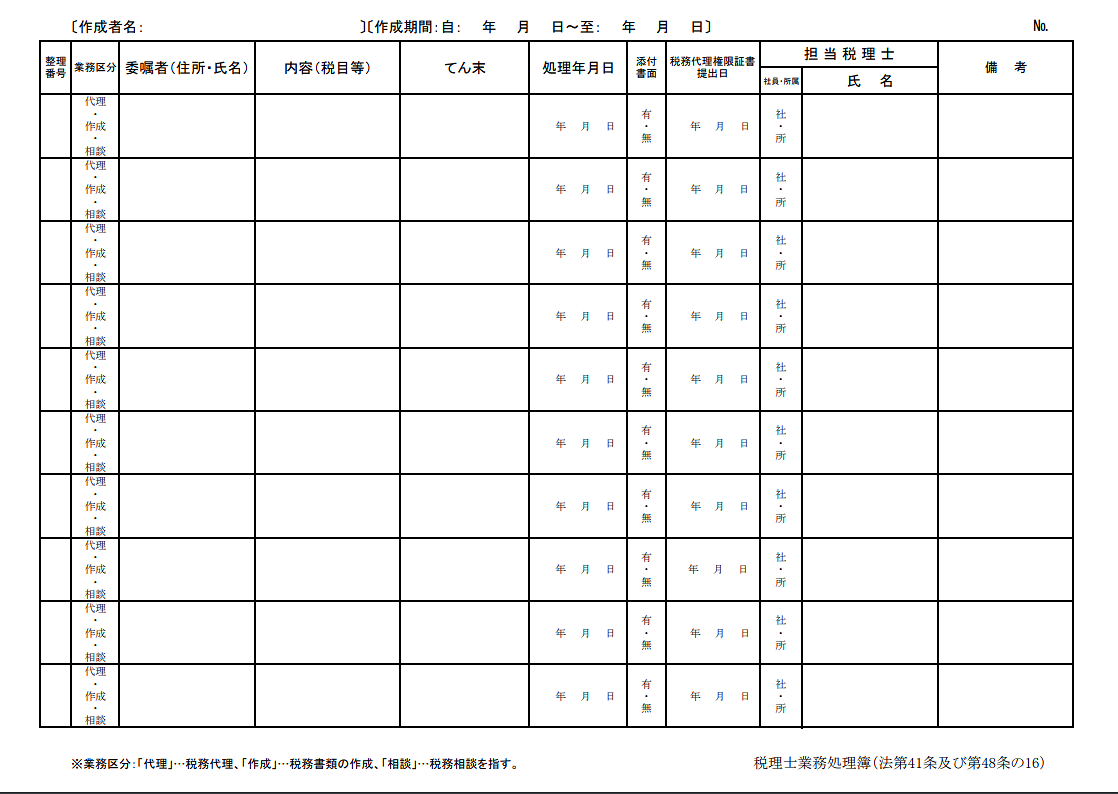

この帳簿について、日本税理士会連合会が出している標準様式は下記のようなものです。

このような表に、お客様ごとに行った申告書を作成、提出したり、税務相談を受けたりといった業務内容について、毎日記録します。この記録は法定の「義務」であり、この義務を怠った場合、財務大臣による懲戒処分の対象となる可能性があります。

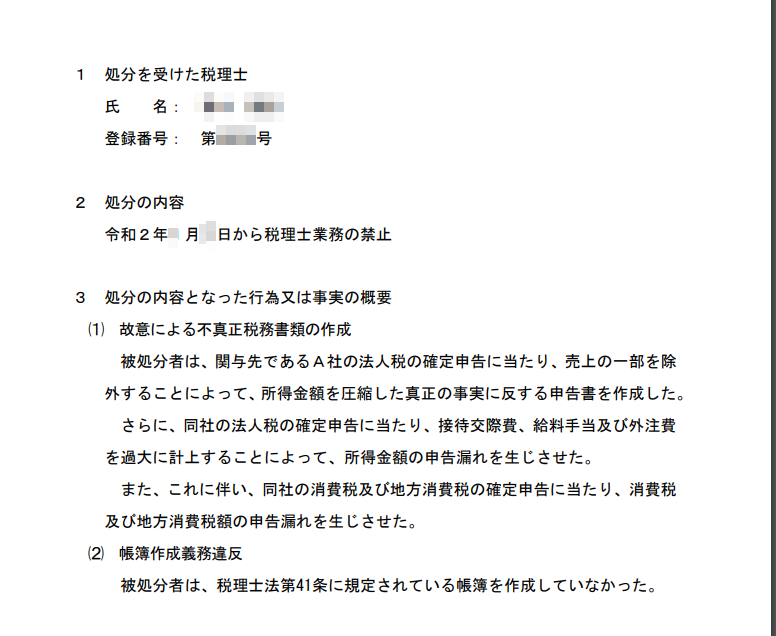

実際、税理士に対して行われた財務大臣による懲戒処分(ネットで公開されています)で、この「41条違反」は今かなり多くなってます。

このような懲戒処分が多い理由は、税理士法41条の「帳簿」を作成するには余分な手間がかかり、どうしても省略しがちになってしまうからではないかと思います。

2.弊所の対応

弊所は、税理士法人耕夢の前身である塩尻公認会計士事務所の時代からこの課題には積極的に取り組んでおり、独自に開発した「耕夢システム」において業務チェックリストやスケジュール・日報管理、お客様とのコミュニケーションを処理すると、自動的に税理士法41条の要件を満たした情報が記録されるようになっています。

耕夢システムがクラウド型であること、また独自の様式で記録していることから、税理士法が定める保存方法(電磁的でもよいが、クラウドを明言していないため事務所内の保存を前提にしている)や様式を完全に満たしているかどうかは正式な回答を得ておりませんが、事務所自体が受けた過去2回の税務調査においては、口頭ながら要件を満たしている旨のご意見を頂いています。

この業務処理簿は、手間をかかることを除けば事務所業務の品質管理や、お客様の利益保護にもつながる、税理士業界にとっても非常に重要な制度となっています。皆さんがITツールを活用して、できるだけ効率的に実現して頂くように願う所です。

以上