今回から、令和3年税制改正の大綱に記載された改正項目をご紹介していきます。

なお、ご紹介はこちらのブログと、耕夢グループ しのだ会計事務所のブログ にて分担して執筆します。

1.産業競争力強化に係る措置(全体像)

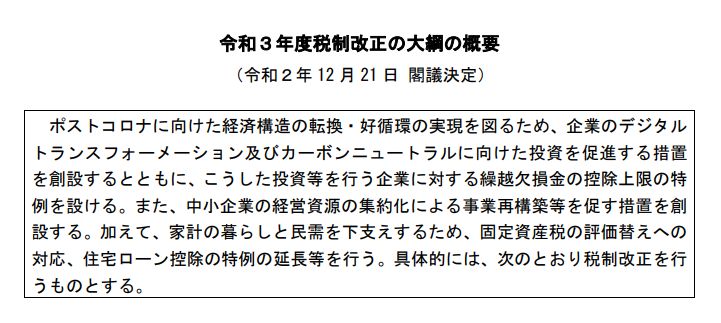

ポストコロナに向けた経済構造の転換・好循環の実現を図るため、企業のDX(デジタル技術を背景にした企業経営やビジネスの変革。デジタルトランスフォーメーション)及びカーボンニュートラル(温室効果ガスの吸収・排出バランスを目指す)に向けた投資を促進する措置を創設するとともに、こうした投資等を行う企業に対する繰越欠損金の控除上限の特例を設けることとされました。

これらの税制は「産業競争力強化法」(日本経済の再興のための産業競争力の強化を目的として、平成26年1月20日に施行された法律)の改正を前提としており(施行予定は2021年6~7月頃)、適用には同法の計画認定が必要となる予定です。

2.DX投資促進税制の創設

「つながる」デジタル環境の構築(クラウド化等)による事業変革を行う場合に、税額控除(5%又は3%)又は特別償却(30%)ができる措置を創設されます。

この制度は、従来型のソフトウェア(無形固定資産)だけではなく、クラウドシステムへの移行に係る初期費用(繰延資産)も対象となります。

DX投資促進税制の適用については、事業適応計画の認定要件を満たした上で、デジタル(D)要件と企業変革(X)要件について主務大臣から確認を受ける必要があります。

税額控除については、原則取得価額の3%、親子会社(会社法に基づくもの)間グループ「外」の事業者とデータ連携する場合は5%となります。

また、3.カーボンニュートラル投資促進税制の税額控除額と合わせ法人税額の20%が限度となります。

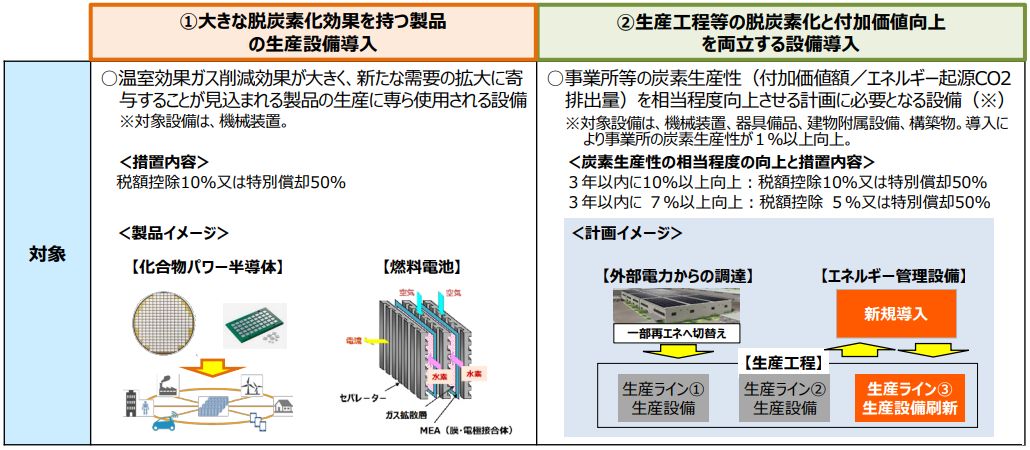

3.カーボンニュートラルに向けた投資促進税制の創設

カーボンニュートラルに向け、生産プロセスの脱炭素化に寄与する設備、又は脱炭素化を加速する製品を早期に市場投入することでわが国事業者による新たな需要の開拓に寄与することが見込まれる製品を生産する設備に対する投資について、税額控除(10%・5%)又は特別償却(50%)ができる措置た創設されます。

税額控除については、原則取得価額の5%、温室効果ガスの削減に著しく資するものは10%となります。また、2.DX投資促進税制の税額控除額と合わせ法人税額の20%が限度となります。

4.活発な研究開発を維持するための研究開発税制の見直し

売上高が減少するなど厳しい経営環境にあっても研究開発投資を増加させる企業について、従来からある税額控除の上限を引き上げます(現行:25%→30%)

同時に、インセンティブを高めるための控除率カーブの見直し(適用される計算式が変更されます)及び控除率の下限の引下げ(現行:6%→2%)を行います。

5.コロナ禍を踏まえた賃上げ及び投資の促進に係る税制の見直し

雇用環境の悪化に対応するため、新規雇用拡大に着目した形に見直しが行われます。

具体的には、従来の「継続雇用者への賃上げ」を前提とした計算方式から、「新規雇用者」を対象とする方式に変更されます。

この結果、この税制の適用を受けるためには、既に雇用している従業員の給与等を増加させるだけではなく、新たに雇用する従業員の給与等を増加させることが必要となります。

この「給与等」の計算については、元々「雇用調整助成金等」は控除することとされていましたが、今回の改正で「控除しない(対象額が増える)」ことが明らかとされました。

6.繰越欠損金の控除上限の特例

コロナ禍の厳しい経営環境の中、赤字であっても果敢に前向きな投資(カーボンニュートラル、DX、事業再構築・再編等に関するもの)を行う企業に対し、その投資額の範囲内で、最大5年間、繰越欠損金の控除限度額を最大 100%(現行:所得の金額の 50%)とする特例が創設されます。

![zei_kakuteishinkoku[1]](https://shiojiri.gr.jp/blog/wp-content/uploads/2020/12/zei_kakuteishinkoku1.png)