1.税制改正の大綱とは

令和2年12月21日、「令和3年度税制改正の大綱」が閣議決定されました。この税制改正の大綱は、政府が今後の税制改正のあり方について明確に方針を示すもので、毎年12月に公表されます。今回から数回にわたり、この税制改正の大綱について簡単に説明します。

税制改正の大綱は、政府が税制のあり方についての方針を示すもので、その後の税制改正はこの大綱に基づいて行われることとなります。

これに対し、与党自民党と公明党が発表する「税制改正大綱」と呼ばれるものも、政府の「税制改正の大綱」の直前に発表されます。これらはほぼ同じものなのですが、前者が「与党の方針を示すもの」であり、後者が「政府の方針を示すもの」であることから、場合によっては異なる場合もあり得ます。ただ現在のように政権与党がある程度安定している場合には「ほぼ同じ」と思っておいて良いようです。

2.税制改正の大綱の概要

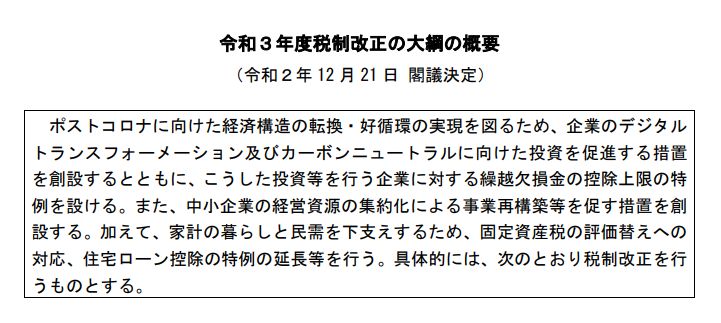

今回発表された税制改正の大綱の概要は、以下の通りです。

これらのうち、私たちのお客様に大きく関係する項目については、これから数回にわたってメルマガ等で順次細かく解説いたします。

<個人所得課税>

- 住宅ローン控除の特例の延長等(適用期限延長、面積要件緩和)

- セルフメディケーション税制の見直し(範囲の重点化と手続簡素化、延長)

- 国や地方自治体の実施する子育てに係る助成等の非課税措置(国や自治体からの子育て助成を非課税に)

- 退職所得課税の適正化(年数が短い法人役員の退職金課税を強化)

<資産課税>

- 住宅取得等資金に係る贈与税の非課税措置の拡充(非課税枠を据え置き、面積要件緩和)

- 教育資金、結婚・子育て資金の一括贈与に係る贈与税の非課税措置の見直し(節税的利用防止、延長)

- 土地に係る固定資産税等の負担調整措置(コロナ対策で負担調整据え置き)

- 国際金融都市に向けた税制上の措置(外国人家族が相続する国外財産の課税対象外)

<法人課税>

- 産業競争力強化に係る措置(DX促進、カーボンニュートラル、研究開発、コロナ禍対応賃上・投資促進、繰越欠損金控除上限引き上げ)

- 中小企業支援(投資促進税制延長、所得拡大促進税制見直し、中小企業の経営資源の集約化)

- 株式対価M&Aを促進するための措置の創設(M&A対象会社株主の譲渡損益課税を繰り延べ)

- 国際金融都市に向けた税制上の措置(投資運用業役の員業績連動給与を損金算入可)

<消費課税>

- 車体課税(エコカー減税及び自動車税・軽自動車税の環境性能割見直し等)

- 金密輸に対応するための消費税の仕入税額控除制度の見直し

<納税環境整備>

- 税務関係書類における押印義務の見直し(地方税関係書類についても同様)

- 電子帳簿等保存制度の見直し等

- 地方税共通納税システムの対象税目の拡大

- 個人住民税の特別徴収税額通知の電子化

- 国際的徴収回避行為への対応

<関税>

- 暫定税率等の適用期限の延長等

- 個別品目の関税率の見直し(ポリ塩化ビニル製使い捨て手袋の暫定税率無税)