私たちの事務所には相続税を概算できるページを以前から設けているのですが、昨今の改正、特に平成27年の改正で相続税を払わなければならない方が増えたこともあり、こちらへのアクセスもずいぶん多くなっています。

でも、相続税が実際どのように計算されるかについては、実はあまり良く知られていません。

というより、実際の計算方法は皆さんが考えるよりちょっと複雑なのです。

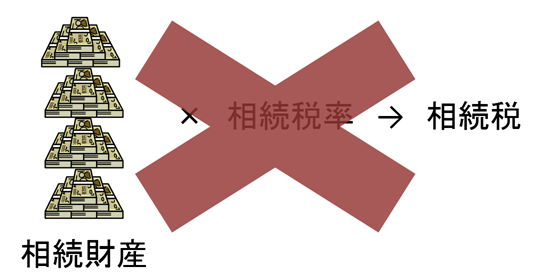

相続税の計算方法について一番多い誤解が、

「相続税は相続財産に相続税率を掛けることで計算される」

というものです。

いや、正直これでいいんじゃないの?と私も思うのですが、いろんな理屈やらがあって、実際の計算は下記のように行われることになっています。

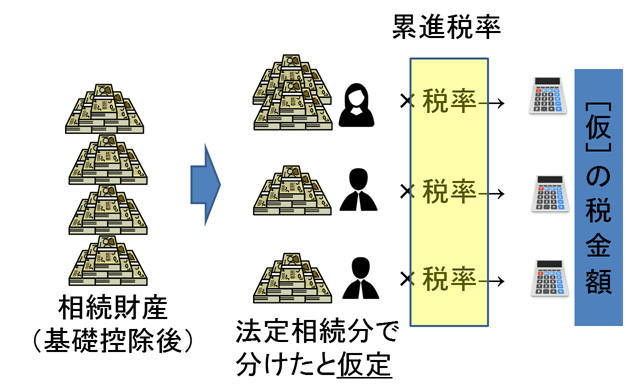

①相続財産を「法定相続分」で分けたと「仮定」(あくまで仮定)

②その「仮定」の財産それぞれに、税率(累進税率)を掛ける

③②の計算結果を集計する

「法定相続分」は、民法で決められている財産の分け方で、特に相続人間で分け方を決めなければこの配分で分けることになります。例えば配偶者と子供2人であれば、配偶者が半分、そして残り半分を子供が2人で半分ずつ受け取ります。

累進税率とは、財産が増えると税率が上がる仕組みです。急激に増えないよう、緩やかなカーブを描いて率が増加するように工夫されています。

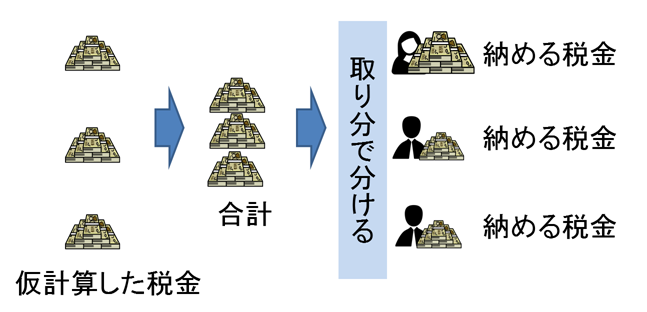

さて、相続税の計算はまだ終わりません。

先ほどの③に続いて、各相続人の税金を計算する過程が残っています。

④③で集計した相続財産全体を、各相続人の財産取り分の割合で分ける

これでようやく、それぞれが納める税金が計算できることになります。

相続税の計算が少しだけ複雑なことが分かって頂けましたでしょうか?

多くの方が何度も経験するものではありませんが、改正により可能性は増えていると思います。ご参考にして頂けると幸いです。