昨年12月23日、「令和5年度税制改正の大綱」が閣議決定されました。

この税制改正の大綱は、政府が今後の税制改正のあり方について明確に方針を示すもので、毎年12月に公表されます。

これに対し、与党自民党と公明党が発表する「税制改正大綱」と呼ばれるものも、通常は政府の「税制改正の大綱」の直前に発表されます。通常これらはほぼ同じものとなるのですが、前者が「与党の方針を示すもの」であり、後者が「政府の方針を示すもの」であることから、場合によっては異なる場合もあり得ます。

さて、この「税制改正の大綱」の中に、贈与税について興味ぶかい改正がリストされました。

以前から「暦年贈与の廃止?」として、ずっと話題になっていた内容にかかわるものです。

具体的には以下の通りとなっています。

===================================

①相続時精算課税(※)

・課税価格から基礎控除 110 万円を控除できる(暦年課税とは別)

・相続時は、上記の控除後の金額を相続財産に加算

・相続時精算課税で取得した土地又は建物の災害損失→被害部分を控除して相続税計算

・手続の簡易化

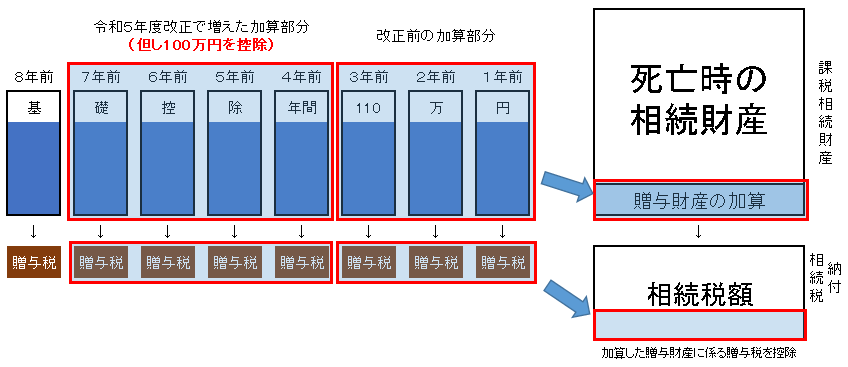

②暦年贈与

・相続の開始前7年以内(現行:3年以内)の贈与財産は相続財産に加える

・但し、今回増える部分(4年以前)は、100 万円を控除した残額を加算

暦年贈与改正

③適用開始

令和6年1月1日以後に贈与により取得する財産に係る相続税又は贈与税について適用

===================================

※相続時精算課税とは:届出をした親子などの間で、贈与をした財産について「贈与時の時価で」相続財産に持ち戻して相続税を計算する制度。贈与額の合計が一定額(2500万円)を超えると20%の贈与税がかかるが、相続税の前払として相続税額から控除を受けることができる。贈与後のキャピタルゲインが相続税の課税対象とならず受贈者に移転するため、値上がりや高い収益発生が確実な資産を対象にすると効果が高い。

相続時精算課税贈与のメリットが増加すること、また暦年贈与の「持ち戻し」期間が長くなることから、これまでの贈与を用いた相続対策に少し変化が出ることが予想されます。

とはいうものの、早めに相続対策を始めることができる方にとっては、改正後もまだ暦年贈与は大きなメリットを持つ対策です。

弊所のブログ(下記)でご紹介した説明については、改正後少し補正が必要ではあるものの、基本的な考え方が変わらず活用できます。

これが贈与の全てだ! ~ プロが教える贈与のポイント

相続税の見積り計算と有利な贈与

「3代で財産がなくなる」相続税と効果的な対策(シミュレーション)

また、以下のシミュレーションを使うと「相続税を効果的に抑えることができる贈与額」を求めることができます。

相続税シミュレーション(相続税額と、有利な暦年贈与額の比較)