1.日本の生産性が低い?

日本の企業はよく「先進国中で生産性が低い」と言われます。

この生産性、一般的な定義は

「労働時間当たりで生み出した付加価値」

とされています。

付加価値というのは、企業活動で世の中に生み出された新しい価値のことで、企業の利益や給料、賃借料や金利、税金などを合計したものです。

要するに、その企業活動が無かった時に比べて世の中がどれくらい(金銭的に)良くなったかを示す指標と言えます。

ということは、「生産性の低さ」は、要するに

「世の中を(金銭的に)に良くしたければ、他の国より長く働かなければならない」

ということを意味します。

「だから日本は長時間労働から脱却できないのだ」ともいわれることがあります。

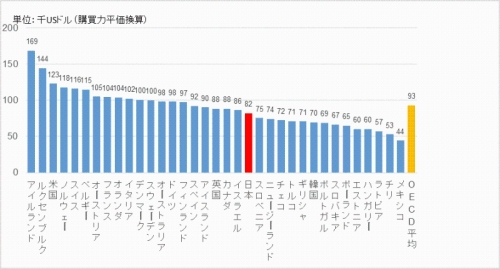

国レベルの労働生産性については、国が生み出した付加価値(GDP)を総労働時間で割って計算する場合が多いので、その統計における経済構造や計算基礎で結果が割とばらつくため、国どうしの比較(マクロ経済レベル)において単純に断じるのは議論があるようです。

OECD加盟国の時間当たり労働生産性比較(2017年 総務省)

2.それでもやはり生産性は低い

しかし、やはり日本の一般的なビジネス環境においては、生産性を低くする要因が結構あるように思います。

分かりやすい例で書いてみます。

同じ場所から出発し、同じ目的地に向かう2台のタクシーがあるとします。

- ある運転手は、豊富な知識をもとに、裏道も上手に使った効率的なルートで、信号や渋滞にもつかまりにくい適切で上手な運転により、早く到着しました。

- もう一人の運転手は、何も工夫しない、信号や渋滞にはまりまくるルートを走り、希望の時間よりずいぶん遅れて到着しました。

さて、今のタクシー料金ルールで、運転手の売上が高いのはどちらでしょうか?

前者の運転手は持てるスキルを最大限使ってお客様に良いサービスをしたにも関わらず、ぼんくらな後者よりずっと低い売上しか上げられないのです。

なんだタクシーの例だから我々の会社とは関係ないじゃないか、と思うかもしれませんが、違います。

皆さんがお勤めの、または経営される会社の中にこういうおかしな評価が存在しませんか?

きちんとした成果測定がないため、このタクシーのような、本質とは逆の評価結果になっているケースはありませんか?

きちんとした成果測定のない職場においては、同じ問題が発生するのです。

よくあるのが、「日中タバコ休憩などでサボっていて残業の多い労働者は残業代が増えて給与が高く、一生懸命業務効率やコミュニケーション、スケジュールを工夫して時間内に仕事を終えている労働者には残業代がつかず、給与が低くなってしまう」という例です。

もっと厄介なのは、仕事の内容を評価するための測定がなされておらず、上司は残業している社員を「頑張っている」、していない社員を「仕事しておらず暇」と評価してしまう可能性があることです。

そうなると、企業全体の生産性が悪化するばかりか、「本当に良い仕事をしている良い社員」が評価されない現実に幻滅して離職してしまうという、最悪の事態を招きかねません。

3.成果測定の重要性

このように、測定手法がないか、それ自体に欠陥があると、生産性の低下だけではなく組織上も大きな軋轢を生む恐れがあります。

「生産性の低さ」という問題のあるところには必ず「正しい成果測定がない」という背景が存在します。

しかしこの成果測定、戦後の高度成長期、言い換えればアナログな世界においては大変難しいものでした。

何しろ表計算すら使えない環境ですから、給与の計算に使う労働時間の集計すらそろばんや電卓で行う必要があったのです。

そんなわけで、社員の個別の仕事内容やその所要時間を集計するなど極めて大きな手間、コストのかかる作業が必要で事実上不可能でした。

でも、「昨日より今日、今日より明日はもっと良くなる」という希望を持たせる著しい経済成長が、それを見ずに済む環境を与えてくれていたのです。

しかし、現在のようにITの普及した環境においては、大きな手間をかけずに「社員のアクティビティに基づいた詳細な成果の測定」が可能となっています。

成果測定が可能になれば、先に挙げたような「頑張っているように見える」社員のフェイクも見破れますし、本当に頑張る社員への評価も正しいものになるはずです。

何より、昭和期のような「みんな一斉に成長する」という経済が全く望めない現在、この問題を「見ぬふりする」ことは、企業だけではなく社会や国自体の衰退をさらに加速してしまうでしょう。

4.税理士業界の問題

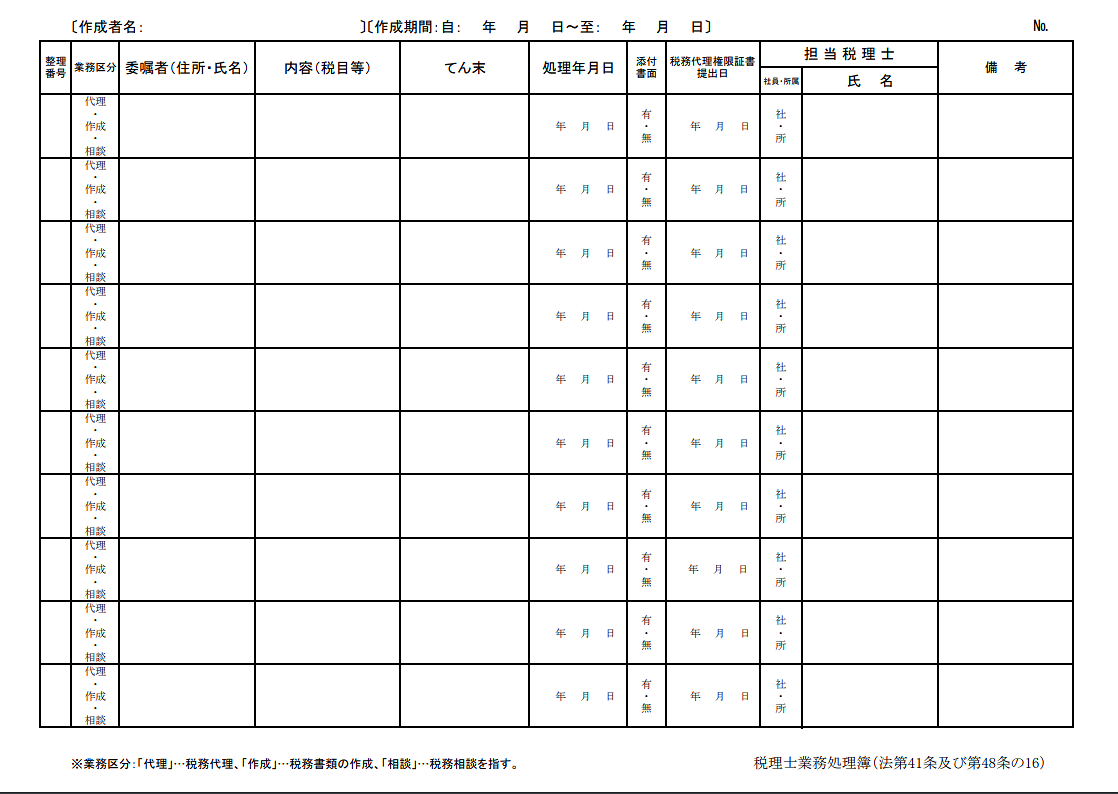

実は、私たちが属する税理士事務所の業界は、この「成果測定」についてかなり遅れた環境にあると言わざるを得ません。

労働時間については法律の規制もありタイムカード等で把握しているのですが、職員が一日どのような仕事をどれだけしたか、という記録については、顧問先ごとに何をしたか、という程度の記録がほとんどです(実際にはこの記録すら作成していない事務所もあります)。

これに加えて成果の判断は「担当する顧問先の報酬」「残業時間」等「単純な数字」に応じて行われることが多いため、入力スタッフを独り占めして売上を増やしたり、新人への指導を嫌がる、産休・育休社員を疎んじる(他人のサポートをすると自分の時間が減って担当する仕事が進まないため)といった問題や、多く残業している人間を「頑張っている」、効率よく仕事した人間を「仕事していないと判断する」、といった誤解が多く発生します。

よく言われるように、税理士業界は過当競争の真っただ中にあります。

多くの事務所が価格競争に晒され、無理なコストダウンや人件費の高騰(経験者を最優先することが多く、人材不足も深刻です)によってどんどん収益性が下がっているのに、生産性の低下原因がどこにあるのかを把握できずにいるのです。

5.耕夢システム

こういった問題に対処するため、弊所が開発・運用している「耕夢システム」には、顧問先ごとよりさらに詳細な「プロジェクト(会計、税務、相続、コンサルなど)単位」の時間管理を詳細に記録する機能が盛り込まれています。自分の担当業務だけではなく、他人のサポートも正確に記録され、自身の業務時間と同等以上に評価される仕組みとなっているのです。

このことは「未経験者でも手厚い周囲のサポートで業務がこなせる」という副次的効果も生み、人材難への解決策になっています。

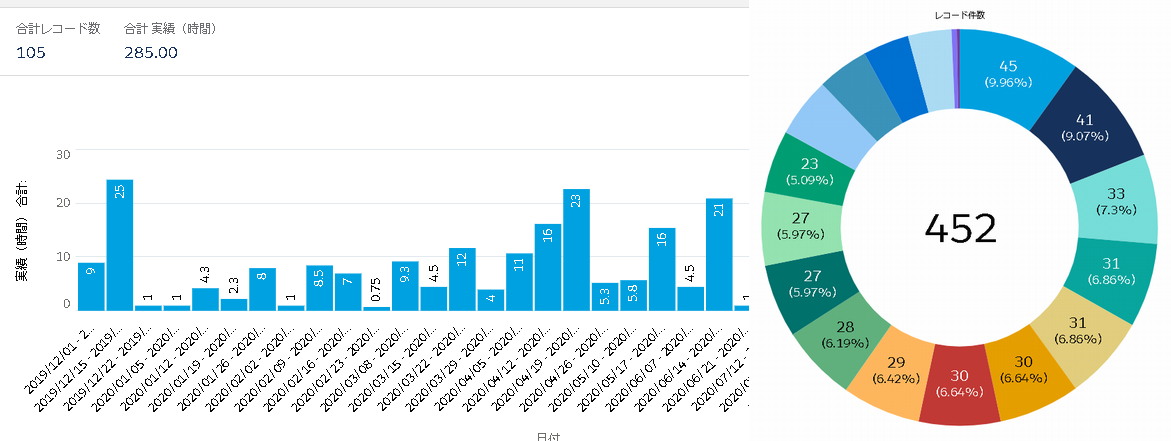

また、年間のどのようなタイミングでどのような時間発生があったかをグラフで確認する機能もあり、生産性の改善や顧客に対する価格変更の説明にも大きな効果を生んでいます。

時間発生実績グラフの例(耕夢システム)

プロジェクトの売上予算に対して時間の発生が想定より過大となっている場合には「採算アラート」が発出され、異常な時間発生について分析、対処を促す機能も装備されています。異常な時間発生には様々な原因があり、担当者の単なる不効率だけではなく、イレギュラーな事象の発生、顧客要求の増大など、原因によって対処のまったく異なる場合があるためです。

この結果、弊所の生産性は大きく向上しています。

業務時間を変えずに1~2割増の新規業務をこなしたり、コロナ禍においてテレワークや短時間勤務を織り込んでも仕事の成果が変わらないなど、耕夢導入後良い傾向が続いています。

今後はさらに精緻な評価制度を社会保険労務士等専門家とともに開発し、より良い事務所運営を目指します。

![medical_seishinka_man[1]](https://shiojiri.gr.jp/blog/wp-content/uploads/2020/10/medical_seishinka_man1.png)