私達が病気や怪我の治療の際お世話になる、病院や診療所等の医療機関。

これらは地域にとって非常に大事な存在です。

また医療機関は一種「聖域」として、一般的な営利企業とは異なる組織体制や文化を持っていることがほとんどです。

しかし、医療機関とて診療報酬というお金を扱い、資産を持つという意味において、不正のリスクにさらされている点で他の企業体と何ら変わる事はありません。このような医療機関において、不正対策をどのように行うべきかについて書いてみました。

1.医療機関の不正について

資金を扱うあらゆる組織において不正リスクは存在しますが、一般の営利企業と収益構造や法令、管理体制の異なる病院・診療所等の医療機関においては、一般的な営利企業とは不正リスクの質や頻度が異なると考えられています。しかしながら、不正リスクに関する理論、管理手法の本質的な所には共通点があります。

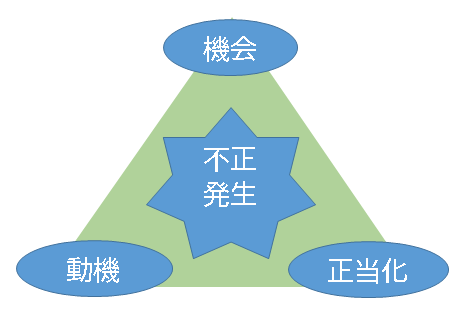

2.不正のトライアングル

不正リスクを考える際には、「不正のトライアングル」という概念が非常に役に立ちます。

「不正のトライアングル」とは、アメリカのドナルド・R・クレッシー教授が提唱した不正の仕組みに関する理論です。

具体的には、不正に手を染めるファクターは以下の3点であるとされています。

(1)不正を行うための「動機・プレッシャー」

(2)不正を行うことができる「機会」

(3)不正を行うことが本人にとって「正当化」

これらの条件が一つでも増加すれば、それだけ不正の発生する可能性が高くなっていることを意味します。

3.内部統制について

内部統制とは、(1)業務の効率性・有効性 (2)財務報告の信頼性 (3)法令の遵守 (4)資産の保全を目的として法人内で構築される管理体制を指し、「全社的な内部統制」と「業務プロセスに関する内部統制」に区分されます。

昨今、内部統制は上場企業が財務報告の適正性を保証するための開示対象として注目されていますが、本来内部統制は「組織がその目的に従って適切かつ効率的に活動し」「法令を順守し」「資産を保全する」と同時に「適切な情報開示を実施する」ことを可能とするための組織管理であるとされています。

この内部統制は適切な情報開示にはもちろん役立ちますが、不正リスクの低減や、事務部門、医療現場における事故、誤りの低減にも有効です。

但し、内部統制は経営者によって無効化することが可能であるため、経営者が主導する不正には役に立ちません。

4.医療機関における不正の例

①横領・不正請求窓口収入、保管現金、機器、消耗品、互助会資金等の管理を長年同一のベテラン職員に任せていることによる横領とその発覚遅れ自動販売機等売上金の横領医薬品の横流し社会保険診療報酬の不正請求

②キックバック医薬品、医療消耗品の購買担当者が、仕入業者からキックバック等の利益供与を受ける

③不正経理横領等を発覚させないため、帳簿や証拠書類を偽装する架空人件費

5.防止対策

①不正のトライアングルの把握

職員における不正のトライアングルがどのような状態にあるかを把握し、不正リスクの発生を未然に抑えます。

②病院向け内部統制の整備

病院には病院向きの内部統制があります。病院の特色を理解しつつ、不正が起こりにくい組織体制を整備、維持します。

③内偵調査、尋問

残念ながら不正の発生が疑われる場合、疑いのある部署、者に対して内偵調査を行い、必要に応じて不正調査手法を用いて尋問します。

④税務調査の利用

税務調査を不正調査に利用します(参考コラムはこちら)。この手法は、内部統制が無効化されやすい経営者の不正にも効果があります。

個人診療所レベルなら、院長が末端の職員にまで気を配ることが可能ですから、院長の管理レベル次第でこのようなリスクは防止することが比較的楽です。しかし、病院においては一般的に組織規模が大きく、院長や事務長がいくら気を配っていても末端まで注意を行き届かせることは不可能です。この為、不正リスクを低減する組織的な管理体制は必要です。