相続や相続税と同様、皆さんが割と耳にすることのある「相続放棄」。

実はこの言葉、結構誤解されていることが多いのです。

この記事は、相続放棄の意義とその効果、そしてどんなシチュエーションで使うか、また注意が必要な点などについてご説明したいと思います。

1.「相続放棄したい/させたい」

私たちの事務所は、これまでたくさんの相続税申告をご依頼頂いてきました。

ということもあり、普段から相続税に関するご相談を受けることが多くあります。

その中で良く出てくるのが「相続放棄」に関するご相談です。

例えば「私はもう親から十分にして貰ったから、相続を放棄したいのだが」といったご本人の意思もあれば、「兄の○○は素行も悪く財産を渡してもすぐ使ってしまうから、弟のために相続放棄させたい」といった、親御さんや兄弟からのご依頼もあります。

しかしこの「相続放棄」、実際にはそういう意図で使われるべきものではないのです。

2.相続放棄とは

本来の「相続放棄」は、民法第939条において次の通り定められています。

「相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなす」

文言の通り「初めから相続人とならなかったもの」と「みなされる」ため、相続放棄した相続人の直系の子供たちに通常発生する代襲相続権(亡くなった親の代わりに相続する権利。民法第887条)は発生しません。また、相続放棄の効果には絶対効(直接の関係者でない誰にでも効果)があるため、その効果を第三者にも対抗することが可能です。

しかし、この相続の放棄をしようとする者は、その旨を被相続人の最後の住所を受け持つ家庭裁判所に申述しなければなりません(938条、家事事件手続法、非訟事件手続法)。またこの申述は、自己のために相続の開始があったことを知ったときから3か月以内にしなければならないと定められています(民法第915条)。

相続には順位(子供→親→兄弟)がありますが、もし同順位の相続人が全員相続放棄した場合、後順位の者が相続人となります。たとえば子全員が相続放棄をすると、直近の直系尊属(父母等)が相続人となる訳です。さらに直系尊属が居ないか相続放棄する場合、兄弟姉妹が相続人となります。

このため、前順位者が全員放棄した結果自分が相続人になった時は、それを知った時から3か月以内に手続をすることができます。

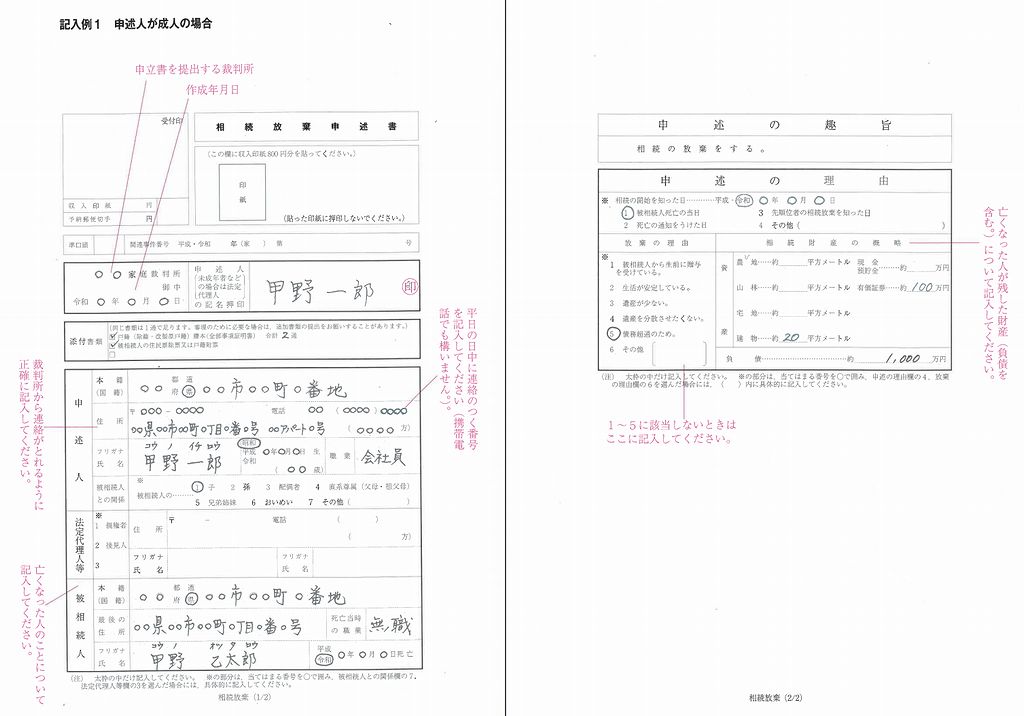

手続としては「相続の放棄の申述書」(こちらからダウンロード可能:20歳以上 | 20歳未満)を家庭裁判所に提出します。実際には、上記ページにもある通り事情を聴かれたりする場合もありますので、弁護士や司法書士など専門家に依頼したほうが良いと思います。

裁判所が提供している記載例を示しておきます。

3.どんな時に使う?

ではこの相続放棄、どんな時に使うのでしょうか。

一番大事なのは、「相続で引き継ぐべき債務が多すぎて、相続した財産(及び自分が元々持っている財産)で支払うことが到底無理な場合」です。

相続放棄すると、財産だけではなく債務も引き継がれなくなるからです。

例えば親が不動産投資に失敗し、所有財産やその将来の収益だけで多額の債務を払いきれず、破綻の恐れがある場合には相続放棄を検討する必要があると思います。

しかし、2.の通り相続放棄をしても同順位の相続人→次順位の相続人と順次相続人となっていきますので、もし完全に債務を免れたい場合には、配偶者を含め相続人となる可能性のある者すべてが順次、又は同時に相続放棄をする必要があります。

もし全ての相続人が放棄して、その後順位の相続人もいない場合には、相続財産は「法人」とされ、相続財産管理人(特に資格は必要ありませんが、通常弁護士や司法書士が選任されます)の管理下で財産等が処分されます(民法第951条)。

ただ、先に例示した不動産投資の失敗の場合、相続人となるもの(配偶者や子供)が連帯保証人となっているケースが多いため、相続放棄をしても連帯保証人としての地位から債務を引き継がざるを得ないことも良くあります。

なお、相続人が一部であっても相続財産を処分(売買や譲渡などだけでなく、家屋の取壊し等も含みます)したときは、単純承認(財産債務とも全て相続)したとみなされ、以後、相続放棄や限定承認をすることができなくなります。

令和元(2019)年7月1日以降の相続については「預金の遺産分割前仮払制度」がスタートしており、以前より預金の払い戻しが容易になっていますので、この点は注意が必要です。

4.相続放棄したら相続税はどうなるか

相続放棄をしても、他の相続人らが納付すべき相続税の総額は原則として変化しません。

相続税の計算方法は「相続税の計算は意外と複雑」で説明していますが、税金の総額をを計算する場合の「法定相続人の数」は、相続放棄したものが「しなかったもの」として計算するように定められているからです。

この理由はいくつかありますが、最も重要なのは相続放棄をすることで相続税の総額を変動させることができるとすると、租税回避の原因となってしまうからであると言われています。

如何でしょうか?

相続放棄について、おおよその論点を簡単にご説明しました。

残念ながら相続放棄を検討しなければならない場合は時間が限られていますので、早めに相続を多く取り扱っている税理士にご相談されることをお勧めします。

また、冒頭で説明しました「私はもう親から十分にして貰ったから、相続を放棄したいのだが」といったケースも、相続放棄を使わず、円満に良い結論を出すことが可能です。

お気軽にご相談頂ければと思います。